Таких не берут в космонавты. SPCE

~4-5 мин. на чтение

Кратко: про связь космоса и ESG, сэра Ричарда Брэнсона и дегенератов с Reddit.

No love deep space

За 3,5 года операций на рынке, прости Господи, ещё и криптовалют мы видели всякое. И не удивляемся почти ничему, потому что более дегенеративного рынка для ритейл-инвестора (пока) ещё не придумали. +400% к курсу мёртворожденных токенов с тикером POT на новостях о лигалайзе в Канаде, столько же на анонсе анонса анонса (не)фейкового партнёрства Tron, вера в то, что $300 млрд. капитализации испарились из-за Налогового дня в США. После такого смака нам покажи мамонта с тремя хуями на Красной площади, дак мы спросим его за сигналы на Forex и прогнозы на ставку ЦБ. Последний кстати, в режиме risk-off идёт на ▼(-10,7%) 8,600.

Так вот, в сравнении с упомянутым рынком, опционщики с (извините) Reddit’a со схемой из поста выше, описанной в Bloomberg - исчадия ада. Тем не менее, это довольно ценный источник информации относительно «ходовых» позиций для ритейловых инвесторов на текущем рынке. И более того, взвешенный по частоте умоминания тикера на этом сабреддите портфель из акций с дневной ребалансировкой лучше S&P500. Thanks, Obama.

Последней же каплей стал памп SPCE, компании «космического такси» сэра Ричарда Бренсона - Virgin Galactic. И это заставило нас начать серию постов про космос и инвестиции.

Расклад таков: собственно наиболее интересным мы видим в рамках освоения космоса направление майнинга астероидов. Хороший обзор индустрии можно прочитать здесь или у Gartner. Почему наиболее интересным? Да по той простой причине, что все земные запасы какого-нибудь Палладия можно будет добыть в космосе, с одного астероида. Из космоса же можно будет притащить на орбиту астероид из льда - и вуаля, более полагаться на ювенильные воды и разумное и ответственное потребление не нужно. Короче говоря, вся вот эта бодяга про «ограниченность ресурсов» и другие основания экономической теории встают с ног на голову. Ограниченными более не будут являться металлы и, скорее всего, пресная вода. Ограничения при таком сценарии будут на другой, нематериальный ресурс - среду обитания. Так что на очень уж долгую перспективу весь этот ESG-investing штука в том числе оправданная. Строго говоря сейчас «зелёным и правильным» называют почти любую херню, да и денег дают под откровенно обскурные проекты. Но картины это не меняет.

Обзор космического рынка и что нам со всем этим делать мы проведём в следующих постах. А пока наслаждаемся сошедшими с ума рынками и родом человеческим. Хорошего Вам настроения и будьте здоровы!

~4-5 мин. на чтение

Кратко: про связь космоса и ESG, сэра Ричарда Брэнсона и дегенератов с Reddit.

No love deep space

За 3,5 года операций на рынке, прости Господи, ещё и криптовалют мы видели всякое. И не удивляемся почти ничему, потому что более дегенеративного рынка для ритейл-инвестора (пока) ещё не придумали. +400% к курсу мёртворожденных токенов с тикером POT на новостях о лигалайзе в Канаде, столько же на анонсе анонса анонса (не)фейкового партнёрства Tron, вера в то, что $300 млрд. капитализации испарились из-за Налогового дня в США. После такого смака нам покажи мамонта с тремя хуями на Красной площади, дак мы спросим его за сигналы на Forex и прогнозы на ставку ЦБ. Последний кстати, в режиме risk-off идёт на ▼(-10,7%) 8,600.

Так вот, в сравнении с упомянутым рынком, опционщики с (извините) Reddit’a со схемой из поста выше, описанной в Bloomberg - исчадия ада. Тем не менее, это довольно ценный источник информации относительно «ходовых» позиций для ритейловых инвесторов на текущем рынке. И более того, взвешенный по частоте умоминания тикера на этом сабреддите портфель из акций с дневной ребалансировкой лучше S&P500. Thanks, Obama.

Последней же каплей стал памп SPCE, компании «космического такси» сэра Ричарда Бренсона - Virgin Galactic. И это заставило нас начать серию постов про космос и инвестиции.

Расклад таков: собственно наиболее интересным мы видим в рамках освоения космоса направление майнинга астероидов. Хороший обзор индустрии можно прочитать здесь или у Gartner. Почему наиболее интересным? Да по той простой причине, что все земные запасы какого-нибудь Палладия можно будет добыть в космосе, с одного астероида. Из космоса же можно будет притащить на орбиту астероид из льда - и вуаля, более полагаться на ювенильные воды и разумное и ответственное потребление не нужно. Короче говоря, вся вот эта бодяга про «ограниченность ресурсов» и другие основания экономической теории встают с ног на голову. Ограниченными более не будут являться металлы и, скорее всего, пресная вода. Ограничения при таком сценарии будут на другой, нематериальный ресурс - среду обитания. Так что на очень уж долгую перспективу весь этот ESG-investing штука в том числе оправданная. Строго говоря сейчас «зелёным и правильным» называют почти любую херню, да и денег дают под откровенно обскурные проекты. Но картины это не меняет.

Обзор космического рынка и что нам со всем этим делать мы проведём в следующих постах. А пока наслаждаемся сошедшими с ума рынками и родом человеческим. Хорошего Вам настроения и будьте здоровы!

{kind=link}

Обо всём понемногу. Пятничное

~5-6 мин. на чтение

Кратко: золото, геополитика, рынки США и большой Пиздец.

Gold on my wrist

Полюс Золото выполнил и перевыполнил наш среднесрочный прогноз, проверяйте и перепроверяйте, инвестиционный горизонт совпал. На всякий случай: когда мы пишем «даунсайд» или «апсайд» - это вещь гипотетическая, если же есть инвестиционный горизонт - прогноз, об остальном - в дисклеймере. Так вот, до нашего EOY-таргета Полюсу осталось ещё ▲+12,5%, что же делать с ним сейчас? Армянское радио отвечает - если Вы спекулянт с коротким горизонтом, то в течение торговой недели ещё можно зацепить ▲+2,4%, если же Ваш горизонт совпадает с нашим - держать до таргета, принимая текущую волатильность.

-Почему же сами не в позиции? - спросите Вы.

-Мы не знаем точно триггера следующего БП, пока золото имеет бенефиции от мягкого режима ДКП и закрывает гэп фундаментальной недооценки - за последние 2 года не изменилось ничего. Однако мы точно знаем, что механизм пропагации кризиса - ловушка ликвидности и дефляционный шок , а потому держать что-либо из equities на этот случай мы не хотим. Поэтому только пара дискреционных идей и кеш. C нами даже Кругман.

Для понимания же «что есть золото» и «что есть грязная зелёная бумажка» мы рекомендуем нетленку Фергюсона - «Восхождение денег». Про некоторые концепты оттуда мы ещё напишем.

Рынки США

Призрак бродит над Нью-Йорком, это призрак коммунизма. Это к слову о политике. Действия ФРС США и иных политических акторов США в последние годы стали на редкость предсказуемы - вариативности у пациента немного. Отними у заокеанских коллег экономический рост - получи бюджетный кризис, выход за порог гос. долга в 109% ВВП и стагфляцию. Вкупе с целенаправленным геноцидом с 1987 года среднего класса и здравого смысла получи и так поляризованное общество 1848 edition. Почему с 1987 года? Да потому что Алан Гринспен, ведь «долгосрочно выпуск нейтрален к денежной политике». Ага, ебать, 3 раза. Дерегуляция (читай, схематоз) банковского сектора, приватизация Sallie Mae (сейчас снова есть гос.поддержка) и прочие маленькие радости жизни, типа отмены положений Гласса-Стиголла туда же. А потом народ удивляется, хули у них при демократах рынок растёт в среднем лучше, чем при республиканцах? Насрали, убежали, переизбрали - вот и вся любовь. Но это мы отвлеклись. Теперь по рынкам.

⅙ часть S&P500 или т.н. акции FAANG за исключением Netflix выглядят плохо все и рисуют возможность скорого разворота. Дамп на пост-маркете акций Apple на 20% в моменте оптимизма не добавляет. В принципе, это всё что нужно знать про S&P500 сегодня. Циклические акции уже почти 1 год как снижаются без просвета - там рецессия уже наступила, а почти весь результат индекса - это результат прироста собственно FAANG, по росту EPS уж точно. Из технологического же сектора, отвлекаясь от цены, лично нам интересны в т.ч. Microsoft и VMWare и исключительно из-за операционных показателей. От золотых для технологического сектора 30/30/30 - 30% чистой маржи, 30% роста выручки и 30% ROI конечно отдаляет замедление темпов роста, но не беда. Присмотреться можно.

~5-6 мин. на чтение

Кратко: золото, геополитика, рынки США и большой Пиздец.

Gold on my wrist

Полюс Золото выполнил и перевыполнил наш среднесрочный прогноз, проверяйте и перепроверяйте, инвестиционный горизонт совпал. На всякий случай: когда мы пишем «даунсайд» или «апсайд» - это вещь гипотетическая, если же есть инвестиционный горизонт - прогноз, об остальном - в дисклеймере. Так вот, до нашего EOY-таргета Полюсу осталось ещё ▲+12,5%, что же делать с ним сейчас? Армянское радио отвечает - если Вы спекулянт с коротким горизонтом, то в течение торговой недели ещё можно зацепить ▲+2,4%, если же Ваш горизонт совпадает с нашим - держать до таргета, принимая текущую волатильность.

-Почему же сами не в позиции? - спросите Вы.

-Мы не знаем точно триггера следующего БП, пока золото имеет бенефиции от мягкого режима ДКП и закрывает гэп фундаментальной недооценки - за последние 2 года не изменилось ничего. Однако мы точно знаем, что механизм пропагации кризиса - ловушка ликвидности и дефляционный шок , а потому держать что-либо из equities на этот случай мы не хотим. Поэтому только пара дискреционных идей и кеш. C нами даже Кругман.

Для понимания же «что есть золото» и «что есть грязная зелёная бумажка» мы рекомендуем нетленку Фергюсона - «Восхождение денег». Про некоторые концепты оттуда мы ещё напишем.

Рынки США

Призрак бродит над Нью-Йорком, это призрак коммунизма. Это к слову о политике. Действия ФРС США и иных политических акторов США в последние годы стали на редкость предсказуемы - вариативности у пациента немного. Отними у заокеанских коллег экономический рост - получи бюджетный кризис, выход за порог гос. долга в 109% ВВП и стагфляцию. Вкупе с целенаправленным геноцидом с 1987 года среднего класса и здравого смысла получи и так поляризованное общество 1848 edition. Почему с 1987 года? Да потому что Алан Гринспен, ведь «долгосрочно выпуск нейтрален к денежной политике». Ага, ебать, 3 раза. Дерегуляция (читай, схематоз) банковского сектора, приватизация Sallie Mae (сейчас снова есть гос.поддержка) и прочие маленькие радости жизни, типа отмены положений Гласса-Стиголла туда же. А потом народ удивляется, хули у них при демократах рынок растёт в среднем лучше, чем при республиканцах? Насрали, убежали, переизбрали - вот и вся любовь. Но это мы отвлеклись. Теперь по рынкам.

⅙ часть S&P500 или т.н. акции FAANG за исключением Netflix выглядят плохо все и рисуют возможность скорого разворота. Дамп на пост-маркете акций Apple на 20% в моменте оптимизма не добавляет. В принципе, это всё что нужно знать про S&P500 сегодня. Циклические акции уже почти 1 год как снижаются без просвета - там рецессия уже наступила, а почти весь результат индекса - это результат прироста собственно FAANG, по росту EPS уж точно. Из технологического же сектора, отвлекаясь от цены, лично нам интересны в т.ч. Microsoft и VMWare и исключительно из-за операционных показателей. От золотых для технологического сектора 30/30/30 - 30% чистой маржи, 30% роста выручки и 30% ROI конечно отдаляет замедление темпов роста, но не беда. Присмотреться можно.

Telegram

Outrageous Predictions

Краткий обзор рынка. Понедельник

~5-6 мин. на чтение:

Кратко: приносим извинения за длительное молчание, пишем про текущую карту рынка. В конце бонус.

Монолог c интерлюдиями

Приносим извинения, что нас так долго не было слышно. Даже если Вам похуй…

~5-6 мин. на чтение:

Кратко: приносим извинения за длительное молчание, пишем про текущую карту рынка. В конце бонус.

Монолог c интерлюдиями

Приносим извинения, что нас так долго не было слышно. Даже если Вам похуй…

Обо всём понемногу. Пятничное (продолжение)

~1 мин. на чтение

Эпидемии как идиосинкратический риск

Повторимся, но оно того стоит. По-видимости, летучие мыши - универсальный инкубатор для опасных для человека вирусов. Эбола, SARS и коронавирус - все оттуда. Так что риск возникновения эпидемий, опасных для всего человечества теперь спокойно можно и нужно включать во всевозможные отчёты для инвесторов и инвестиционные меморандумы. Нарратив качают ещё с 2014 года с Эболой, но у неё для пандемии была слишком высокая смертность. Новые оценки ущерба же от текущей эпидемии говорят о том, что все только начинается, в том числе для бизнес - которому придётся срочно искать где бы диверсифицировать цепочки поставок. Даже наша грубая оценка показывает, что до затухания эпидемии ещё далеко - с нами же солидарно правительство КНР. Так что, друзья, рекомендуем запастись на выходные тушёночкой и посмотреть курс по моделированию человеческих сетей. Мы хоть и все такие распиздатые, но подучиться и обновить знания всегда считаем нужным.

Хороших Вам выходных и будьте аккуратны!

~1 мин. на чтение

Эпидемии как идиосинкратический риск

Повторимся, но оно того стоит. По-видимости, летучие мыши - универсальный инкубатор для опасных для человека вирусов. Эбола, SARS и коронавирус - все оттуда. Так что риск возникновения эпидемий, опасных для всего человечества теперь спокойно можно и нужно включать во всевозможные отчёты для инвесторов и инвестиционные меморандумы. Нарратив качают ещё с 2014 года с Эболой, но у неё для пандемии была слишком высокая смертность. Новые оценки ущерба же от текущей эпидемии говорят о том, что все только начинается, в том числе для бизнес - которому придётся срочно искать где бы диверсифицировать цепочки поставок. Даже наша грубая оценка показывает, что до затухания эпидемии ещё далеко - с нами же солидарно правительство КНР. Так что, друзья, рекомендуем запастись на выходные тушёночкой и посмотреть курс по моделированию человеческих сетей. Мы хоть и все такие распиздатые, но подучиться и обновить знания всегда считаем нужным.

Хороших Вам выходных и будьте аккуратны!

{kind=link}

Одной строкой

~3 мин. на чтение

Кратко: тестируем формат, новости, таргеты и макро.

Биткоин отрабатывает прогноз. В ближайшее время стоит ждать залив на ▼-8,3% до уровня в $8839.

RGBI Индекс российских государственных облигаций рисует разворот с таргетом падения до ▼151.88 п. Однако ввиду снижения рубля данное падение будет «мягким», если только глобальный risk-off не приобретёт масштабного характера.

DXY Индекс доллара на важнейшем уровне 99.34 п. Отбой от текущих уровней будет означать приостановку петли в доходностях в США и за рубежом и отток из акций США. Мы таргетируем снижение до уровня в ▼97.38 п. в течение следующей недели.

Массовое снижение брокерских комиссий до 0% от IB, E-Toro и TD Ameritrade приносит неожиданные плоды. Залив ритейловыми инвесторами любимых акций ответственен за часть последней «ноги» роста. Что в таких случаях бывает потом - мы с Вами знаем. Тем не менее - это новости в том числе и хорошие, приток частных инвесторов с понятным инструментарием прогнозирования и паттернами поведения упрощает прогнозирование динамики отдельных акций.

JPY В свете динамики DXY, прогнозно отрицательной, любопытно было бы понаблюдать за курсом йены на следующей неделе. Правдивы ли успокоительные речи господина Куроды или нет узнаем на той неделе. Мы ставим на сохранения тренда на снижение иены до уровня в ▲114.7 иен за доллар США. Так как индекс доллара наполовину состоит из пары EUR/USD - прогнозы в принципе непротиворечивы.

Российский рынок HOLD по квази-«защитным» акциям Полиметалла и Полюс Золота. По остальным без позиции. Прогноз на Полюс в постах выше: тут и тут.

~3 мин. на чтение

Кратко: тестируем формат, новости, таргеты и макро.

Биткоин отрабатывает прогноз. В ближайшее время стоит ждать залив на ▼-8,3% до уровня в $8839.

RGBI Индекс российских государственных облигаций рисует разворот с таргетом падения до ▼151.88 п. Однако ввиду снижения рубля данное падение будет «мягким», если только глобальный risk-off не приобретёт масштабного характера.

DXY Индекс доллара на важнейшем уровне 99.34 п. Отбой от текущих уровней будет означать приостановку петли в доходностях в США и за рубежом и отток из акций США. Мы таргетируем снижение до уровня в ▼97.38 п. в течение следующей недели.

Массовое снижение брокерских комиссий до 0% от IB, E-Toro и TD Ameritrade приносит неожиданные плоды. Залив ритейловыми инвесторами любимых акций ответственен за часть последней «ноги» роста. Что в таких случаях бывает потом - мы с Вами знаем. Тем не менее - это новости в том числе и хорошие, приток частных инвесторов с понятным инструментарием прогнозирования и паттернами поведения упрощает прогнозирование динамики отдельных акций.

JPY В свете динамики DXY, прогнозно отрицательной, любопытно было бы понаблюдать за курсом йены на следующей неделе. Правдивы ли успокоительные речи господина Куроды или нет узнаем на той неделе. Мы ставим на сохранения тренда на снижение иены до уровня в ▲114.7 иен за доллар США. Так как индекс доллара наполовину состоит из пары EUR/USD - прогнозы в принципе непротиворечивы.

Российский рынок HOLD по квази-«защитным» акциям Полиметалла и Полюс Золота. По остальным без позиции. Прогноз на Полюс в постах выше: тут и тут.

Telegram

Outrageous Predictions

Таких не берут в космонавты. SPCE

~4-5 мин. на чтение

Кратко: про связь космоса и ESG, сэра Ричарда Брэнсона и дегенератов с Reddit.

No love deep space

За 3,5 года операций на рынке, прости Господи, ещё и криптовалют мы видели всякое. И не удивляемся…

~4-5 мин. на чтение

Кратко: про связь космоса и ESG, сэра Ричарда Брэнсона и дегенератов с Reddit.

No love deep space

За 3,5 года операций на рынке, прости Господи, ещё и криптовалют мы видели всякое. И не удивляемся…

Почему этот пузырь - другой

~6-7 мин. на чтение

Кратко: заменяем Вам «Литературную газету», говорим про экономическую историю пузырей.

Протоколы МАССОЛИТа

Про то, на что и как смотреть мы напишем сегодня в формате одной строкой после открытия США. Пока ограничимся лишь замечанием, что мы предупреждали и не единожды. Ежели Вы не матёрый спекулянт - стоит таки посидеть за книжкой вдали от монитора и лучше без позиций. Ну а ежели спекулянт - стоять по тренду, когда таковой обнаружится, отказаться от плечей выше х2 и таки использовать деривативы. ГО тоже может скакнуть в цене, однако это всё равно дешевле, чем условные 30% годовых за шорт. Ну и ближе к делу

Так вот, начнём таки с литературных рекомендаций. Потренироваться в поиске глобальный пузырей стоит, начав с прочтения вот этой книги - экскурса в экономическую историю самых известных кризисов. Сразу заметим, что есть там далеко не всё и что книга предлагает всего лишь набор эвристик для «бабл-споттинга». Биржевых паник 1873 г. и прочих баек из ранних столетий, окромя «Тульпаномании», Вы там не найдёте. Как не найдёте и Вы там и банковских паник, регулярного для XIX века явления. Да и в целом за историей Позолоченного века обращаться лучше или к Р. Шиллеру или к Марку Твену. Также рекомендуем статью А. Шлейфера из одного из наших предыдущих постов.

Несмотря на эти качества, всякие забавные вещи типа окончания небоскрёбов как индикатора конца пузыря и прочие индексы Блоу-Джобса внимания точно стоят. По небоскрёбам - см. картинку ниже.

Где тонко, там и рвётся

Теперь про механизмы. 100% кризисов являются следствием архитектуры денежного обращения. И если с биметаллизмом или порчей монеты понятно всё сразу, то при текущем монетарном режиме дела обстоят несколько более сложно. Но всего на один шаг. По нашему субъективному мнению, в отсутствие мудаков-экономистов в ФРС, которые действуют на основе собственных убеждений - а вовсе не данных, половина их которых вообще индикаторы с запаздыванием (PMI, банкротства физ.лиц, просрочка по долгам и т.д.); кризис должен был начаться ещё в 2016 году. Однако нам повторили сценарий 1996 года, когда собака-Гринспен раздал всем бабла, - только вместо снижения ставки ФРС была девальвация юаня и интервенции ЕЦБ.

И после этого всё пошло немного наперекосяк. Текущий пузырь отличается от остальных, что пузырь-то по сути только в активах в США. Отчасти это следствие «сильного доллара», а отчасти систематического недоинвестирования в EM и DM ex. USA, помноженного на геополитические риски и всякое ESG. Только взгляните на FTSE по рынкам Италии, CAC40 во Франции, IBEX35 в Испании, KOSPI в Ю.Корее, FTSE A50 в Китае и долларовый РТС в России. Уровнями 2008 года, да ещё и если поправить на инфляцию там и не пахло.

Зато у амеров всё чин по чину. Да и то, это дело концентрации - результат индексов последних лет во многом результат отдельных компаний, притом наиболее крупных. С учетом притока пассивных денег из всяких ETF’ов получается такая self-reinforcing loop: FAANG - расти, US Steel - прости. Такое же неравномерное распределение в доходностях активов наблюдается и в недвижимости, да и натурально везде. Москва - не Россия, Ванкувер - не Канада, Сидней - не Австралия. Ну а Сан-Франциско просто дорогой бомжатник.

Кроме того, предыдущие кризисы всегда сопровождались «credit creation» со сниженными залогами на каждый созданный бакс, либо без залогов вовсе - риски на уровне банков перекладывались на будущий экономический рост и переоценку активов, в т.ч. недвиги, под залог которой и выдавались кредиты. Текущие же $4.3 трлн. потребительского долга в США и Б-г ещё знает сколько корпоративного и государственного «выписывались» исключительно под низкие ставки и низкие же ожидания по ставкам, вкупе с инфляционными ожиданиями по «порче монеты». Только вот при всём при этом перестали расти даже номинальные доходы - отсюда и нарратив про «бедные беднеют, богатые богатеют». Точнее не нарратив, а сущая правда. Consumer confidence же растёт только у тех, кто ходил в trade school - по-нашему, в ПТУ. Такие дела.

~6-7 мин. на чтение

Кратко: заменяем Вам «Литературную газету», говорим про экономическую историю пузырей.

Протоколы МАССОЛИТа

Про то, на что и как смотреть мы напишем сегодня в формате одной строкой после открытия США. Пока ограничимся лишь замечанием, что мы предупреждали и не единожды. Ежели Вы не матёрый спекулянт - стоит таки посидеть за книжкой вдали от монитора и лучше без позиций. Ну а ежели спекулянт - стоять по тренду, когда таковой обнаружится, отказаться от плечей выше х2 и таки использовать деривативы. ГО тоже может скакнуть в цене, однако это всё равно дешевле, чем условные 30% годовых за шорт. Ну и ближе к делу

Так вот, начнём таки с литературных рекомендаций. Потренироваться в поиске глобальный пузырей стоит, начав с прочтения вот этой книги - экскурса в экономическую историю самых известных кризисов. Сразу заметим, что есть там далеко не всё и что книга предлагает всего лишь набор эвристик для «бабл-споттинга». Биржевых паник 1873 г. и прочих баек из ранних столетий, окромя «Тульпаномании», Вы там не найдёте. Как не найдёте и Вы там и банковских паник, регулярного для XIX века явления. Да и в целом за историей Позолоченного века обращаться лучше или к Р. Шиллеру или к Марку Твену. Также рекомендуем статью А. Шлейфера из одного из наших предыдущих постов.

Несмотря на эти качества, всякие забавные вещи типа окончания небоскрёбов как индикатора конца пузыря и прочие индексы Блоу-Джобса внимания точно стоят. По небоскрёбам - см. картинку ниже.

Где тонко, там и рвётся

Теперь про механизмы. 100% кризисов являются следствием архитектуры денежного обращения. И если с биметаллизмом или порчей монеты понятно всё сразу, то при текущем монетарном режиме дела обстоят несколько более сложно. Но всего на один шаг. По нашему субъективному мнению, в отсутствие мудаков-экономистов в ФРС, которые действуют на основе собственных убеждений - а вовсе не данных, половина их которых вообще индикаторы с запаздыванием (PMI, банкротства физ.лиц, просрочка по долгам и т.д.); кризис должен был начаться ещё в 2016 году. Однако нам повторили сценарий 1996 года, когда собака-Гринспен раздал всем бабла, - только вместо снижения ставки ФРС была девальвация юаня и интервенции ЕЦБ.

И после этого всё пошло немного наперекосяк. Текущий пузырь отличается от остальных, что пузырь-то по сути только в активах в США. Отчасти это следствие «сильного доллара», а отчасти систематического недоинвестирования в EM и DM ex. USA, помноженного на геополитические риски и всякое ESG. Только взгляните на FTSE по рынкам Италии, CAC40 во Франции, IBEX35 в Испании, KOSPI в Ю.Корее, FTSE A50 в Китае и долларовый РТС в России. Уровнями 2008 года, да ещё и если поправить на инфляцию там и не пахло.

Зато у амеров всё чин по чину. Да и то, это дело концентрации - результат индексов последних лет во многом результат отдельных компаний, притом наиболее крупных. С учетом притока пассивных денег из всяких ETF’ов получается такая self-reinforcing loop: FAANG - расти, US Steel - прости. Такое же неравномерное распределение в доходностях активов наблюдается и в недвижимости, да и натурально везде. Москва - не Россия, Ванкувер - не Канада, Сидней - не Австралия. Ну а Сан-Франциско просто дорогой бомжатник.

Кроме того, предыдущие кризисы всегда сопровождались «credit creation» со сниженными залогами на каждый созданный бакс, либо без залогов вовсе - риски на уровне банков перекладывались на будущий экономический рост и переоценку активов, в т.ч. недвиги, под залог которой и выдавались кредиты. Текущие же $4.3 трлн. потребительского долга в США и Б-г ещё знает сколько корпоративного и государственного «выписывались» исключительно под низкие ставки и низкие же ожидания по ставкам, вкупе с инфляционными ожиданиями по «порче монеты». Только вот при всём при этом перестали расти даже номинальные доходы - отсюда и нарратив про «бедные беднеют, богатые богатеют». Точнее не нарратив, а сущая правда. Consumer confidence же растёт только у тех, кто ходил в trade school - по-нашему, в ПТУ. Такие дела.

{kind=link}

Одной строкой

~4 мин. на чтение

Перед прочтением рекомендуем ознакомиться с нашими прогнозами из предыдущего выпуска. Ну а также прочитать дисклеймер

S&P500 Для выдачи точного прогноза нам пока не хватает данных. Необходимое количество свидетельств накопится, скорее всего, к среде. Тем не менее, полный таргет коррекции в пессимистическом сценарии может составить ▼3022 п. или ▼-7,1% от текущей цены ближайшего фьючерсного контракта E-mini. Но мы пока подождём.

Азия Падает и отрабатывает прогноз. Мы предупреждали. Ошиблись лишь в SZSE, корейский же KOSPI таргет даже перевыполнил. Пересчитаем прогнозы в среду, предварительные результаты на основе интрайденой динамики говорят о том, что в ближайшие 2-3 дня вероятен отскок, но не более того.

Глобальные рынки Пока не «почалося», оснований дефинитивно и безапелляционно говорить об этом нет. Однако коронавирус ударит таки по всем, и принимать во внимание стоит скорее радикальные прогнозы. Локализации эпидемии не случилось, ждём данных из Ирана и Италии для корректировки прогноза. Пока risk-off по плану, бегство продолжается в US Treasuries и облигации в целом и из бумаг развивающихся рынков. В целом, в облигациях на фоне глобальных страхов может получится продолжение прошлогодней истории. В новой реальности любая положительная доходность в бондах может дать австрийский сценарий.

Россия Для иностранных инвесторов мы довольно давно «чумные», поэтому искать сделки под коронавирус стоит в ОФЗ и рубле. Керри-трейд в обратную сторону под risk-off может быть интересной идеей. HOLD Полюс и Полиметалл.

Авиаперевозчики Время для очевидных дискреционных сделок. Шорт авиаперевозчиков с наибольшей экспозицией на пассажирские перевозки может быть хорошей идеей. Совпадают и ценовые, и фундаментальные факторы, и тайминг - вне зависимости от динамики финансовых рынков, эпидемия коронавируса «съест» львиную долю пассажиропотока на горизонте как минимум 6 мес. Таргет на неделю по акциям «Аэрофлота» - ▼108.58 р. за акцию или ▼-5,4% даунсайда. Для среднесрочных сделок рекомендуем пользоваться фьючерсами на базовый актив. Наиболее пострадают лоу-костеры, бумаги Ryanair в рамках данной торговой сессии теряют уже ▼-13,4%. Delta Airlines же на пре-макрете теряет уже ▼-5,6%.

SHORT по всему сектору.

~4 мин. на чтение

Перед прочтением рекомендуем ознакомиться с нашими прогнозами из предыдущего выпуска. Ну а также прочитать дисклеймер

S&P500 Для выдачи точного прогноза нам пока не хватает данных. Необходимое количество свидетельств накопится, скорее всего, к среде. Тем не менее, полный таргет коррекции в пессимистическом сценарии может составить ▼3022 п. или ▼-7,1% от текущей цены ближайшего фьючерсного контракта E-mini. Но мы пока подождём.

Азия Падает и отрабатывает прогноз. Мы предупреждали. Ошиблись лишь в SZSE, корейский же KOSPI таргет даже перевыполнил. Пересчитаем прогнозы в среду, предварительные результаты на основе интрайденой динамики говорят о том, что в ближайшие 2-3 дня вероятен отскок, но не более того.

Глобальные рынки Пока не «почалося», оснований дефинитивно и безапелляционно говорить об этом нет. Однако коронавирус ударит таки по всем, и принимать во внимание стоит скорее радикальные прогнозы. Локализации эпидемии не случилось, ждём данных из Ирана и Италии для корректировки прогноза. Пока risk-off по плану, бегство продолжается в US Treasuries и облигации в целом и из бумаг развивающихся рынков. В целом, в облигациях на фоне глобальных страхов может получится продолжение прошлогодней истории. В новой реальности любая положительная доходность в бондах может дать австрийский сценарий.

Россия Для иностранных инвесторов мы довольно давно «чумные», поэтому искать сделки под коронавирус стоит в ОФЗ и рубле. Керри-трейд в обратную сторону под risk-off может быть интересной идеей. HOLD Полюс и Полиметалл.

Авиаперевозчики Время для очевидных дискреционных сделок. Шорт авиаперевозчиков с наибольшей экспозицией на пассажирские перевозки может быть хорошей идеей. Совпадают и ценовые, и фундаментальные факторы, и тайминг - вне зависимости от динамики финансовых рынков, эпидемия коронавируса «съест» львиную долю пассажиропотока на горизонте как минимум 6 мес. Таргет на неделю по акциям «Аэрофлота» - ▼108.58 р. за акцию или ▼-5,4% даунсайда. Для среднесрочных сделок рекомендуем пользоваться фьючерсами на базовый актив. Наиболее пострадают лоу-костеры, бумаги Ryanair в рамках данной торговой сессии теряют уже ▼-13,4%. Delta Airlines же на пре-макрете теряет уже ▼-5,6%.

SHORT по всему сектору.

Telegram

Outrageous Predictions

Одной строкой

~3 мин. на чтение

Кратко: тестируем формат, новости, таргеты и макро.

Биткоин отрабатывает прогноз. В ближайшее время стоит ждать залив на ▼-8,3% до уровня в $8839.

RGBI Индекс российских государственных облигаций рисует разворот с таргетом…

~3 мин. на чтение

Кратко: тестируем формат, новости, таргеты и макро.

Биткоин отрабатывает прогноз. В ближайшее время стоит ждать залив на ▼-8,3% до уровня в $8839.

RGBI Индекс российских государственных облигаций рисует разворот с таргетом…

Одной строкой

~2 мин. на чтение

Дисклеймер. Пост с нашим обычном трёпом и аналитикой стоит ждать вечером.

Мировые рынки Судя по данным с европейских рынков и с пре-маркета США сегодня американские индексы продолжат снижение. Таргет снижения по S&P500 3186 п. или ▼-1,3% к закрытию предыдущего дня. Отток средств из рублевых ОФЗ и снижение национальной валюты частично уравновешивает падение Brent, однако данный «позитивный» фактор не уравновесит падения полностью. Таргет по индексу ММВБ (МосБиржи) в силе, по его достижении обновим прогноз. Но лучше смотреть на долларовый РТС.

Аэрофлот и авиаперевозчики Аэрофлот практически отработал наш вчерашний прогноз за одну торговую сессию. По пересчету таргета мы считаем разумным ожидать 102.04 или ещё ▼-7,5% на горизонте 10 торговых дней. Негативный прогноз по сектору на горизонте 6 мес. мы сохраняем. Больнее всего пока пришлось европейским авиаперевозчикам - Lufthansa, Air France-KLM и др.

Магнит Новый менеджмент наконец догадался, что для гипердинамических цен нужны цифровые ценники, партнёром по имплементации цифровой программы станет SAP. Поскольку под продажу нагоном капитализации и LFL в образцово-показательных форматах магазинов ритейлера больше не готовят - продавать по существу некому, то эта новость крайне позитивная. Тем не менее, покупая Магнит - помните, Вы не только шортите волатильность, но и лонгуете экономику РФ. А оно Вам надо? Пока без прогнозов, таргетов и аналитики.

~2 мин. на чтение

Дисклеймер. Пост с нашим обычном трёпом и аналитикой стоит ждать вечером.

Мировые рынки Судя по данным с европейских рынков и с пре-маркета США сегодня американские индексы продолжат снижение. Таргет снижения по S&P500 3186 п. или ▼-1,3% к закрытию предыдущего дня. Отток средств из рублевых ОФЗ и снижение национальной валюты частично уравновешивает падение Brent, однако данный «позитивный» фактор не уравновесит падения полностью. Таргет по индексу ММВБ (МосБиржи) в силе, по его достижении обновим прогноз. Но лучше смотреть на долларовый РТС.

Аэрофлот и авиаперевозчики Аэрофлот практически отработал наш вчерашний прогноз за одну торговую сессию. По пересчету таргета мы считаем разумным ожидать 102.04 или ещё ▼-7,5% на горизонте 10 торговых дней. Негативный прогноз по сектору на горизонте 6 мес. мы сохраняем. Больнее всего пока пришлось европейским авиаперевозчикам - Lufthansa, Air France-KLM и др.

Магнит Новый менеджмент наконец догадался, что для гипердинамических цен нужны цифровые ценники, партнёром по имплементации цифровой программы станет SAP. Поскольку под продажу нагоном капитализации и LFL в образцово-показательных форматах магазинов ритейлера больше не готовят - продавать по существу некому, то эта новость крайне позитивная. Тем не менее, покупая Магнит - помните, Вы не только шортите волатильность, но и лонгуете экономику РФ. А оно Вам надо? Пока без прогнозов, таргетов и аналитики.

Telegram

Outrageous Predictions

!!!Дисклеймер!!!

Предоставляемая в канале информация не является индивидуальной инвестиционной рекомендацией, и финансовые инструменты либо операции, упомянутые в ней, могут не соответствовать Вашему инвестиционному профилю и инвестиционным целям (ожиданиям).…

Предоставляемая в канале информация не является индивидуальной инвестиционной рекомендацией, и финансовые инструменты либо операции, упомянутые в ней, могут не соответствовать Вашему инвестиционному профилю и инвестиционным целям (ожиданиям).…

Рынок «лимонов» . Блогеры, консультанты и финансовые гуру

~4-5 мин. на чтение

Кратко: современный кейс для тезисов Акерлофа, снова про архитектуру информации и море ненависти.

Купи говно

Львиная доля сегодняшнего рынка услуг - хрестоматийная иллюстрация к классической статье Джорджа Акерлофа, лаурета Нобелевской премии по экономике 2001 года. За микроэкономикой и выкладками стоит сгонять по ссылочке выше, а executive summary есть здесь.

В двух словах, если на рынке есть асимметрия информации между покупателем и продавцом «лимонов» - старых BMW «как в Бумере», курсов «как делать ноготочки» и прочих продуктов заведомо неизвестного качества, то страдают покупатель и продавцы качественного товара. Выигрывает то болотное чмо, которое собственно «продавец». Но поскольку на профстандарты у нас в индустрии, да и в стране целом положили ещё с рождения поговорки про «гудит как улей родной завод...», то имеем что имеем. Друг друга от шаббата до шаббата, а иначе никак - придётся работать.

Способов победить это явление фундаментально два: устранять асимметрию информации набором компетенций в желаемой сфере, это мастхэв, или же посредством факт-чекинга и трудоёмкой аналитики - что в сущности равнозначный процесс. Второй же - писать письма в ЦБ, Спортлото и СРО инстаграмм-мамочек с просьбой принять профстандарт, а коллег сдать в зиндан. В индустрии, которая в принципе не может быть стандартизована и сильно зависит от неквантифицируемых компетенций, затея бесперспективна, максимум рамочный документ и лист для скрининга выпустят. Пока же про это продают курсы, хе-хе. Институты публичной репутации, иными словами.

Ну так вот, тут в дело вступают «эхо-камеры» и маркетинговые бюджеты. Ушлые деятели замечательны одним качеством, им же они и полезны, и даже за счёт него иногда бывают net positive для рынка. Они знают, когда надо пахать поляну и получают Ваше внимание почти задарма. «Солидные» же людя приходят дай бог как early majority и платят уже сполна. Попутно, кстати, эти же деятели «создают» рынок - формируя ожидания потребителя по качеству продукта и его цене. За что им спасибо. Качество же обычно как из заголовка Выше, так что любое «Парето-улучшение» со стороны конкурентов будет восприниматься позитивно.

Однако же вторичный эффект может быть и противоположным - перестанут покупать совсем что-либо, кроме рекламы с развивашками в «сториз» за 450 рублей у аккаунтов-миллионников и телеграм-обучения обналу и кардингу.

Что для инвестиционного консультирования, что для других рынков с высокой асимметрией информации, которая устраняется либо различными институтами публичной репутации - чёрными списками, аттестатами (на которых будет греться тот же БМ, хе-хе) и прочая прочая; либо же банально большим баблом, перебивавшем бы в таргетируемом инфопространстве «народно-калово-массовый» продукт от вышеназванных товарищей. И чем дальше в лес - тем выше выходит CAC и тем шире глаза клиентов, так или иначе попавших на бабло, от осознания, что бывает и по-другому. О том, причём же здесь информационная архитектура и как побороть ахинейщиков на их собственном поле - мы напишем ещё. Пригодится.

P.S. Cпасибо всем добросовестным администраторам, с которыми мы сотрудничали и у которых брали рекламу. Мы возьмём ещё. Недобросовестные ботоводы, идите нахуй!

~4-5 мин. на чтение

Кратко: современный кейс для тезисов Акерлофа, снова про архитектуру информации и море ненависти.

Купи говно

Львиная доля сегодняшнего рынка услуг - хрестоматийная иллюстрация к классической статье Джорджа Акерлофа, лаурета Нобелевской премии по экономике 2001 года. За микроэкономикой и выкладками стоит сгонять по ссылочке выше, а executive summary есть здесь.

В двух словах, если на рынке есть асимметрия информации между покупателем и продавцом «лимонов» - старых BMW «как в Бумере», курсов «как делать ноготочки» и прочих продуктов заведомо неизвестного качества, то страдают покупатель и продавцы качественного товара. Выигрывает то болотное чмо, которое собственно «продавец». Но поскольку на профстандарты у нас в индустрии, да и в стране целом положили ещё с рождения поговорки про «гудит как улей родной завод...», то имеем что имеем. Друг друга от шаббата до шаббата, а иначе никак - придётся работать.

Способов победить это явление фундаментально два: устранять асимметрию информации набором компетенций в желаемой сфере, это мастхэв, или же посредством факт-чекинга и трудоёмкой аналитики - что в сущности равнозначный процесс. Второй же - писать письма в ЦБ, Спортлото и СРО инстаграмм-мамочек с просьбой принять профстандарт, а коллег сдать в зиндан. В индустрии, которая в принципе не может быть стандартизована и сильно зависит от неквантифицируемых компетенций, затея бесперспективна, максимум рамочный документ и лист для скрининга выпустят. Пока же про это продают курсы, хе-хе. Институты публичной репутации, иными словами.

Ну так вот, тут в дело вступают «эхо-камеры» и маркетинговые бюджеты. Ушлые деятели замечательны одним качеством, им же они и полезны, и даже за счёт него иногда бывают net positive для рынка. Они знают, когда надо пахать поляну и получают Ваше внимание почти задарма. «Солидные» же людя приходят дай бог как early majority и платят уже сполна. Попутно, кстати, эти же деятели «создают» рынок - формируя ожидания потребителя по качеству продукта и его цене. За что им спасибо. Качество же обычно как из заголовка Выше, так что любое «Парето-улучшение» со стороны конкурентов будет восприниматься позитивно.

Однако же вторичный эффект может быть и противоположным - перестанут покупать совсем что-либо, кроме рекламы с развивашками в «сториз» за 450 рублей у аккаунтов-миллионников и телеграм-обучения обналу и кардингу.

Что для инвестиционного консультирования, что для других рынков с высокой асимметрией информации, которая устраняется либо различными институтами публичной репутации - чёрными списками, аттестатами (на которых будет греться тот же БМ, хе-хе) и прочая прочая; либо же банально большим баблом, перебивавшем бы в таргетируемом инфопространстве «народно-калово-массовый» продукт от вышеназванных товарищей. И чем дальше в лес - тем выше выходит CAC и тем шире глаза клиентов, так или иначе попавших на бабло, от осознания, что бывает и по-другому. О том, причём же здесь информационная архитектура и как побороть ахинейщиков на их собственном поле - мы напишем ещё. Пригодится.

P.S. Cпасибо всем добросовестным администраторам, с которыми мы сотрудничали и у которых брали рекламу. Мы возьмём ещё. Недобросовестные ботоводы, идите нахуй!

{kind=link}

Одной строкой

~2 мин. на чтение

Дисклеймер. Пост с нашим обычном трёпом и аналитикой снова вечером.

Как мы и ожидали S&P500 продолжил снижение даже сильнее таргета. Прогноз на снижение до уровня в 3022,1 п. или ▼-3,8% от текущей котировки ближайшего фьючерсного контракта в силе.

В центре внимания сегодня ребалансировки и потоки по индексным ETF и взаимным фондам. За последнюю неделю наиболее пострадали от оттоков именно индексные фонды, наряду с фондами среднесрочных, от 3 до 10 лет до погашения, облигаций, а также фонды с экспозицией на Японский рынок. Иена JPY пока оправдывает статус «гавани», но устойчив ли он - покажет только время. Интрадейную динамику S&P500 мы сегодня оставим без прогноза.

Cмущают нас и динамика Золота, и менее популярный term-spread - между 2-х летними и 3-х месячными ставками по US Treasuries. Предиктором рецессий этот показатель не является - для данных целей используют спреды между 10-ти летними и 2-х и менее летними облигациями, однако же для прогнозирования краткосрочной динамики фондового рынка подходит более чем.

Путём некоторых хитрых манипуляций из «профиля погашений» и размера ставок по облигам с разной дюрацией извлекается риск-аппетит на рынке. Так вот, в данный момент показатель этот отрицательный и продолжает снижаться, наиболее же важный уровень данного индикатора находится в области -0,5 п.п.. Смотрим.

Как мы уже писали - любое расхождение в противоположной динамике Золота, ставок по казначейским облигациям и S&P500 вызывает настороженность, даже в краткосрочной динамике. Пока сильно тревожится не о чем, однако в случае продолжения падения S&P500 ключевым для золота будет закрытие выше уровня $1703 за унцию на горизонте 4 торговых дней.

~2 мин. на чтение

Дисклеймер. Пост с нашим обычном трёпом и аналитикой снова вечером.

Как мы и ожидали S&P500 продолжил снижение даже сильнее таргета. Прогноз на снижение до уровня в 3022,1 п. или ▼-3,8% от текущей котировки ближайшего фьючерсного контракта в силе.

В центре внимания сегодня ребалансировки и потоки по индексным ETF и взаимным фондам. За последнюю неделю наиболее пострадали от оттоков именно индексные фонды, наряду с фондами среднесрочных, от 3 до 10 лет до погашения, облигаций, а также фонды с экспозицией на Японский рынок. Иена JPY пока оправдывает статус «гавани», но устойчив ли он - покажет только время. Интрадейную динамику S&P500 мы сегодня оставим без прогноза.

Cмущают нас и динамика Золота, и менее популярный term-spread - между 2-х летними и 3-х месячными ставками по US Treasuries. Предиктором рецессий этот показатель не является - для данных целей используют спреды между 10-ти летними и 2-х и менее летними облигациями, однако же для прогнозирования краткосрочной динамики фондового рынка подходит более чем.

Путём некоторых хитрых манипуляций из «профиля погашений» и размера ставок по облигам с разной дюрацией извлекается риск-аппетит на рынке. Так вот, в данный момент показатель этот отрицательный и продолжает снижаться, наиболее же важный уровень данного индикатора находится в области -0,5 п.п.. Смотрим.

Как мы уже писали - любое расхождение в противоположной динамике Золота, ставок по казначейским облигациям и S&P500 вызывает настороженность, даже в краткосрочной динамике. Пока сильно тревожится не о чем, однако в случае продолжения падения S&P500 ключевым для золота будет закрытие выше уровня $1703 за унцию на горизонте 4 торговых дней.

Telegram

Outrageous Predictions

!!!Дисклеймер!!!

Предоставляемая в канале информация не является индивидуальной инвестиционной рекомендацией, и финансовые инструменты либо операции, упомянутые в ней, могут не соответствовать Вашему инвестиционному профилю и инвестиционным целям (ожиданиям).…

Предоставляемая в канале информация не является индивидуальной инвестиционной рекомендацией, и финансовые инструменты либо операции, упомянутые в ней, могут не соответствовать Вашему инвестиционному профилю и инвестиционным целям (ожиданиям).…

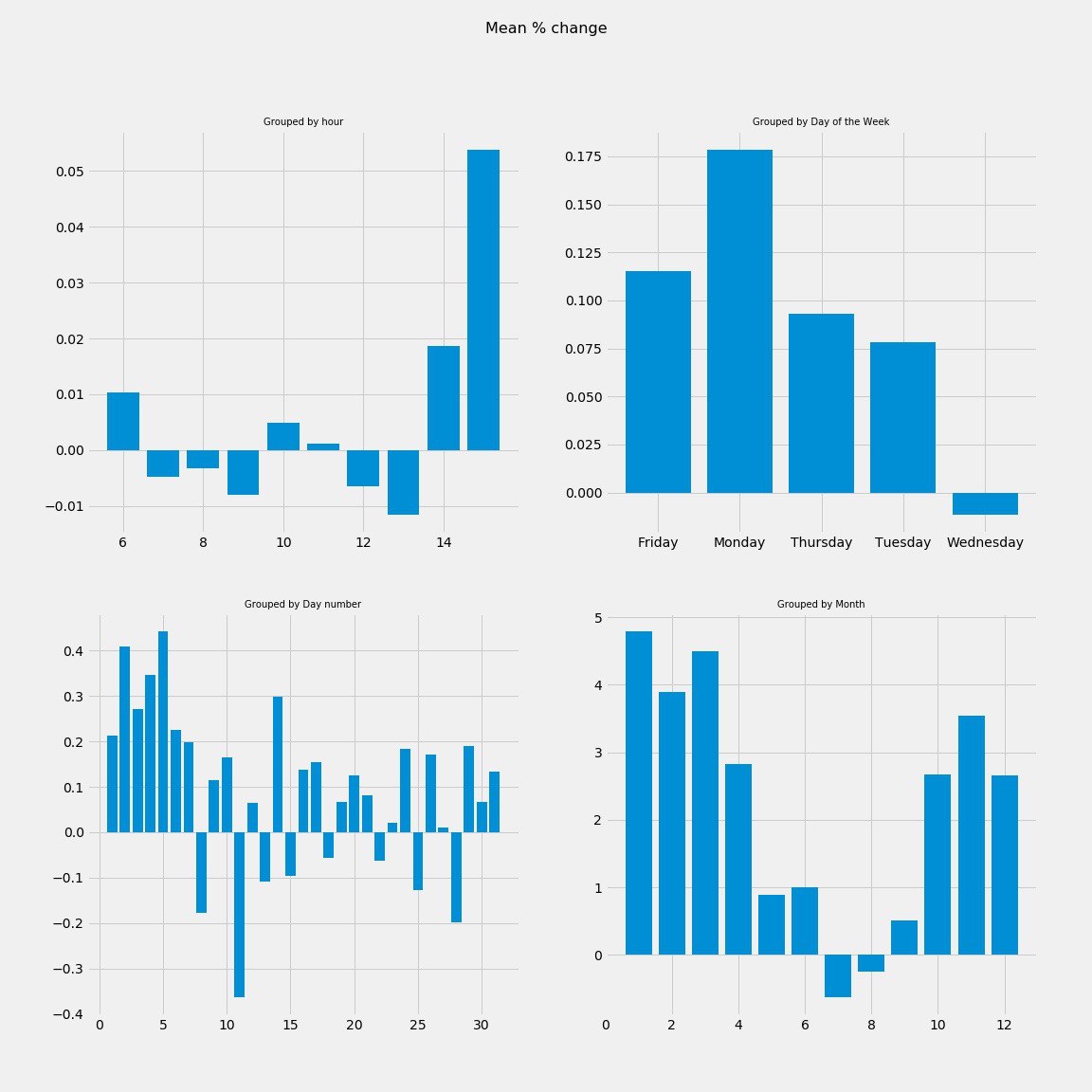

Эффект августа, понедельника и закрытия торгов. Для средних

~2 мин. на чтение

Кратко: развлекаем Вас занятными статистиками.

Бессмысленно, но занятно

На картинке снизу Вы можете видеть средние доходности при группировке по дню недели, числу, месяцу и даже часу торгов. В принципе, средние приросты по знаку отдельно и любые другие группировки мы тоже могли бы посчитать, . Рассчитано для дневных и месячных данных для Индекса ММВБ (МосБиржи) с 1997 г., часовых с 2016 г.

Как можно видеть, на 20-летнем горизонте лучше всего было бы покупать индексные фонды в Январе, в Понедельник желательно 5-го числа и под закрытие торгов. То есть это, конечно, не так - но тем не менее. Кейс текущего года в целом тоже показателен - основной рост пришёлся на первые две декады Января с наибольшей активностью пришедшейся на 1-й час торгов. Такие дела.

Have fun.

~2 мин. на чтение

Кратко: развлекаем Вас занятными статистиками.

Бессмысленно, но занятно

На картинке снизу Вы можете видеть средние доходности при группировке по дню недели, числу, месяцу и даже часу торгов. В принципе, средние приросты по знаку отдельно и любые другие группировки мы тоже могли бы посчитать, . Рассчитано для дневных и месячных данных для Индекса ММВБ (МосБиржи) с 1997 г., часовых с 2016 г.

Как можно видеть, на 20-летнем горизонте лучше всего было бы покупать индексные фонды в Январе, в Понедельник желательно 5-го числа и под закрытие торгов. То есть это, конечно, не так - но тем не менее. Кейс текущего года в целом тоже показателен - основной рост пришёлся на первые две декады Января с наибольшей активностью пришедшейся на 1-й час торгов. Такие дела.

Have fun.

{kind=link}

Одной строкой

~2 мин. на чтение

Дисклеймер. Попросим Вас оставить обратную связь, о чём же нам написать в следующем посте.

Если Вы помните, в самом начале года мы давали базовый прогноз по акциям и лонговали нефть. Так вот, нефть мы закрыли с убытком в -2% по портфелю, а прогноз таки отправили на пересмотр. Среднесрочный же пессимистический прогноз на нефть мы ставим на уровне $44.39 долл. за баррель или ▼-15,6% даунсайда на горизонте до 3,5 недель. Начинаем удивляться прозорливости Российского финансового ведомства и бюджетного комитета при Госдуме, хе-хе.

Наши таргеты по Биткоину (внутри ещё одна ссылка), и индексу Мосбиржи отработали. При прочих равных условиях мы ожидаем дальнейшего снижения ММВБ до уровня в 2813 п. в течение следующей недели, РТС до уровня как минимум в 1369 п. или ▼-5,7% и ▼-4,2% соответственно.

Отток из облигаций EM, номинированных в нац. валюте, продолжается. RGBI почти выполнил наш таргет падения, полного выполнения мы ожидаем до конца недели. YTD отток же по ETF наблюдается в 53% фондов, сальдо потоков YTD остаётся положительным и составляет $84,3 млрд. долл. Однако поскольку данные нам пришлось курировать, вполне возможно что сальдо другое и наш провайдер данных сошёл с ума. Выборка из 2300 ETF’ов и она не совсем полна.

Судя по данным ближайшего фьюча и пре-маркету S&P500 сегодня продолжит снижение, и возможно, мы увидим в моменте падение ниже уровня нашего прогноза в 3022 п. Minimum minimorum может составить 2967,1 п. или ещё ▼-4,1%. до конца недели.

Хорошего Вам дня и будьте аккуратны!

~2 мин. на чтение

Дисклеймер. Попросим Вас оставить обратную связь, о чём же нам написать в следующем посте.

Если Вы помните, в самом начале года мы давали базовый прогноз по акциям и лонговали нефть. Так вот, нефть мы закрыли с убытком в -2% по портфелю, а прогноз таки отправили на пересмотр. Среднесрочный же пессимистический прогноз на нефть мы ставим на уровне $44.39 долл. за баррель или ▼-15,6% даунсайда на горизонте до 3,5 недель. Начинаем удивляться прозорливости Российского финансового ведомства и бюджетного комитета при Госдуме, хе-хе.

Наши таргеты по Биткоину (внутри ещё одна ссылка), и индексу Мосбиржи отработали. При прочих равных условиях мы ожидаем дальнейшего снижения ММВБ до уровня в 2813 п. в течение следующей недели, РТС до уровня как минимум в 1369 п. или ▼-5,7% и ▼-4,2% соответственно.

Отток из облигаций EM, номинированных в нац. валюте, продолжается. RGBI почти выполнил наш таргет падения, полного выполнения мы ожидаем до конца недели. YTD отток же по ETF наблюдается в 53% фондов, сальдо потоков YTD остаётся положительным и составляет $84,3 млрд. долл. Однако поскольку данные нам пришлось курировать, вполне возможно что сальдо другое и наш провайдер данных сошёл с ума. Выборка из 2300 ETF’ов и она не совсем полна.

Судя по данным ближайшего фьюча и пре-маркету S&P500 сегодня продолжит снижение, и возможно, мы увидим в моменте падение ниже уровня нашего прогноза в 3022 п. Minimum minimorum может составить 2967,1 п. или ещё ▼-4,1%. до конца недели.

Хорошего Вам дня и будьте аккуратны!

Ментальные модели. Память и эмоции

~4 мин. на чтение

Кратко: почему неправ Канеман, и зачем нужен учёт сделок. Гетеродоксальный взгляд.

Полуправда поведенческих финансов

Знаменитый результат Канемана в области «когнитивных» искажений вот уже годы как в разном виде гуляет информпространству. В двух словах: мы склонны недооценивать события частые, а переоценивать редкие - авиакатастрофы, биржевые крахи и супружескую верность.

Что же здесь не так? Да почти всё. Сам факт разумеется имеет место быть. Однако его обоснование и фрейминг в качестве «искажения» в корне неверен. Во-первых, наша вероятностная оценка реальности нестационарна, мы постоянно адаптируем наши представления о мире сообразно поступлению новой информации.

Во-вторых, встроенный в наш мозг оператор оценки ожидаемой полезности подстроен под реальную жизнь, а не под картинки с унимодальными распределениями из учебников по финансам. Жизнь же - неэргодический процесс, а вероятностный ансамбль нашего пребывания в мире дольнем с точки зрения Вселенной весьма непродолжителен, отсюда и наше свойство приписывать «жирные хвосты» любой картине будущего. Подробнее - в нашем посте.

В-третьих, и этому свойству посвящён наш сегодняшний пост - наша лимбическая система устроена таким образом, что события с более резкой эмоциональной окраской мы помним лучше, нежели события со стандартным, ожидаемым исходом. Это следствие второго свойства и эволюционная необходимость. Подробнее - в хорошей обзорной статье, и в блестящем разборе у Сергея Карелова. Помимо этого сама наша память обладает изменчивыми свойствами - более подробно в гл. «Синаптическая пластичность» у Николса.

Причём здесь сделки

Собственно, тут мы должны рассказать ещё про один эффект - переоценку нами событий ещё и более близких к текущему моменту во времени. Условная «кривая забывания» имеет вид положительно определённой гиперболы, если не возвращаться к уже усвоенным знаниям с помощью карточек/записей и иных средств, и если не задействовать в процессе запоминания одновременно зрительную кору, моторную кору и речевые центры. А ещё мнемонические фразы. Иными словами, - смотрим видео с субтитрами, ведём конспект, придумываем мнемонические фразы и повторяем перед сном. Снижаем риск нейродегенеративных заболеваний.

То же касается и сделок на рынке, особенно если в последнее время доходности были или +- однородны, или же отклонялись от первого момента на 3 и более стандартных отклонения. Именно в силу этих соображений необходимо вести дневник сделок, желательно по методике, описанной нами в предыдущем посте серии. Так Вы расширите выборку наблюдений и «уроков», извлечённых из рынка и приблизите свою интуитивную оценку к «истинному» вероятностному распределению.

Но и тут есть подвох, кроется он в определении инвестиционного горизонта и точек разладки. Рынок меняется постоянно, и при таком подходе есть шанс оценить рынок как процесс, который принципиально отличается от наблюдаемого.

P.S. Кейс оформляем, надеемся Вам было интересно! По запросу про сахар и зерно напишем потом, завтра эти рынки обсчитаем и скорее всего дадим таргеты.

~4 мин. на чтение

Кратко: почему неправ Канеман, и зачем нужен учёт сделок. Гетеродоксальный взгляд.

Полуправда поведенческих финансов

Знаменитый результат Канемана в области «когнитивных» искажений вот уже годы как в разном виде гуляет информпространству. В двух словах: мы склонны недооценивать события частые, а переоценивать редкие - авиакатастрофы, биржевые крахи и супружескую верность.

Что же здесь не так? Да почти всё. Сам факт разумеется имеет место быть. Однако его обоснование и фрейминг в качестве «искажения» в корне неверен. Во-первых, наша вероятностная оценка реальности нестационарна, мы постоянно адаптируем наши представления о мире сообразно поступлению новой информации.

Во-вторых, встроенный в наш мозг оператор оценки ожидаемой полезности подстроен под реальную жизнь, а не под картинки с унимодальными распределениями из учебников по финансам. Жизнь же - неэргодический процесс, а вероятностный ансамбль нашего пребывания в мире дольнем с точки зрения Вселенной весьма непродолжителен, отсюда и наше свойство приписывать «жирные хвосты» любой картине будущего. Подробнее - в нашем посте.

В-третьих, и этому свойству посвящён наш сегодняшний пост - наша лимбическая система устроена таким образом, что события с более резкой эмоциональной окраской мы помним лучше, нежели события со стандартным, ожидаемым исходом. Это следствие второго свойства и эволюционная необходимость. Подробнее - в хорошей обзорной статье, и в блестящем разборе у Сергея Карелова. Помимо этого сама наша память обладает изменчивыми свойствами - более подробно в гл. «Синаптическая пластичность» у Николса.

Причём здесь сделки

Собственно, тут мы должны рассказать ещё про один эффект - переоценку нами событий ещё и более близких к текущему моменту во времени. Условная «кривая забывания» имеет вид положительно определённой гиперболы, если не возвращаться к уже усвоенным знаниям с помощью карточек/записей и иных средств, и если не задействовать в процессе запоминания одновременно зрительную кору, моторную кору и речевые центры. А ещё мнемонические фразы. Иными словами, - смотрим видео с субтитрами, ведём конспект, придумываем мнемонические фразы и повторяем перед сном. Снижаем риск нейродегенеративных заболеваний.

То же касается и сделок на рынке, особенно если в последнее время доходности были или +- однородны, или же отклонялись от первого момента на 3 и более стандартных отклонения. Именно в силу этих соображений необходимо вести дневник сделок, желательно по методике, описанной нами в предыдущем посте серии. Так Вы расширите выборку наблюдений и «уроков», извлечённых из рынка и приблизите свою интуитивную оценку к «истинному» вероятностному распределению.

Но и тут есть подвох, кроется он в определении инвестиционного горизонта и точек разладки. Рынок меняется постоянно, и при таком подходе есть шанс оценить рынок как процесс, который принципиально отличается от наблюдаемого.

P.S. Кейс оформляем, надеемся Вам было интересно! По запросу про сахар и зерно напишем потом, завтра эти рынки обсчитаем и скорее всего дадим таргеты.

{kind=link}

Одной строкой. Мониторим обвал

~3 мин. на чтение

Дисклеймер. В этот раз стоит с ним ознакомится дважды.

И хочется, и колется объявить, что «всё». Но пока, исходя только из данных - не объявляется. Тем не менее, мы наблюдаем опасную картину синхронного снижения всех классов активов, за вычетом бондов DM. Акции, коммодитиз, включая золото, сохранившее опасную динамику - падает всё, однако полноценной дефляционной спирали пока нет. Подробнее про свойство золота и почему текущая динамика опасна - в нашем посте. Бонды же ЕМ в нац. валюте под такой же атакой и риском, что и акции - и это очень плохой знак.

Вербальные интервенции сильного влияния на рынки не возымели, поэтому дождёмся сообщений от Джея Пауэлла ближе к выходным. Но напомним, что мультипликатор денежной политики (М1) сейчас на уровне дна 2009 года, а всё пространство для маневра просрали на твиттер Трампа. Ну и в банковской системе проблемы с ликвидностью уже давно, аж с Сентября 2019 г.

Среднесрочные таргеты и лайв-канал

Мы начинам активные операции на рынке на среднесрочном и внутридневном горизонте. Для интрадея и некоторых коротких комментариев мы открыли специальный лайв-канал. Аллокация капитала до 50%, исключая аллокацию на шорты Теслы.

Теперь по таргетам

Выставленные нами вчера для внутреннего пользования таргеты по 30 российским бумагам были пройдены с открытия торгов за 1 час. Поэтому оставляем в данном канале только среднесрочный сделки, - наши прогнозы волатильности перестали аккуратно работать.

ГМК Норникель и вся металлургия - ШОРТ, инвестиционный горизонт мы не выставляем в силу сломанных прогнозов волатильности. Таргеты:

ГМК Норникель: 17,300 или ▼-14.20%

Cеверсталь: 670 или ▼-18.69%

Мечел: 68 или ▼-19.15%

Русал: 26.2 или ▼-15.62%

Индекс МосБиржи: 2554 или ▼-7.52% на более скромном горизонте, нежели металлурги.

По S&P500 в отсутствие интервенций монетарных властей и реакции на них мы ожидаем акселерацию падения вплоть до уровня в 2800 п., фьючерсы уже ▼-2% ко вчерашнему закрытию. Остальные мысли мы перенесём в аналитический пост на выходные и лайв-канал. Ну а ежели мы неправы, то оно и хорошо. Дисклеймер.

P.S. Ждём ваших комментариев. Про сахар и зерно помним, но мы плохо знакомы с данными рынками, так что писать «в лоб» было бы нечестно. У Сахара динамика совпадает с широким индексом коммодитиз, так что разумным было бы следовать за трендом. Возможные disruptions в его поставках пока стоит игнорировать. Ну мы напишем.

~3 мин. на чтение

Дисклеймер. В этот раз стоит с ним ознакомится дважды.

И хочется, и колется объявить, что «всё». Но пока, исходя только из данных - не объявляется. Тем не менее, мы наблюдаем опасную картину синхронного снижения всех классов активов, за вычетом бондов DM. Акции, коммодитиз, включая золото, сохранившее опасную динамику - падает всё, однако полноценной дефляционной спирали пока нет. Подробнее про свойство золота и почему текущая динамика опасна - в нашем посте. Бонды же ЕМ в нац. валюте под такой же атакой и риском, что и акции - и это очень плохой знак.

Вербальные интервенции сильного влияния на рынки не возымели, поэтому дождёмся сообщений от Джея Пауэлла ближе к выходным. Но напомним, что мультипликатор денежной политики (М1) сейчас на уровне дна 2009 года, а всё пространство для маневра просрали на твиттер Трампа. Ну и в банковской системе проблемы с ликвидностью уже давно, аж с Сентября 2019 г.

Среднесрочные таргеты и лайв-канал

Мы начинам активные операции на рынке на среднесрочном и внутридневном горизонте. Для интрадея и некоторых коротких комментариев мы открыли специальный лайв-канал. Аллокация капитала до 50%, исключая аллокацию на шорты Теслы.

Теперь по таргетам

Выставленные нами вчера для внутреннего пользования таргеты по 30 российским бумагам были пройдены с открытия торгов за 1 час. Поэтому оставляем в данном канале только среднесрочный сделки, - наши прогнозы волатильности перестали аккуратно работать.

ГМК Норникель и вся металлургия - ШОРТ, инвестиционный горизонт мы не выставляем в силу сломанных прогнозов волатильности. Таргеты:

ГМК Норникель: 17,300 или ▼-14.20%

Cеверсталь: 670 или ▼-18.69%

Мечел: 68 или ▼-19.15%

Русал: 26.2 или ▼-15.62%

Индекс МосБиржи: 2554 или ▼-7.52% на более скромном горизонте, нежели металлурги.

По S&P500 в отсутствие интервенций монетарных властей и реакции на них мы ожидаем акселерацию падения вплоть до уровня в 2800 п., фьючерсы уже ▼-2% ко вчерашнему закрытию. Остальные мысли мы перенесём в аналитический пост на выходные и лайв-канал. Ну а ежели мы неправы, то оно и хорошо. Дисклеймер.

P.S. Ждём ваших комментариев. Про сахар и зерно помним, но мы плохо знакомы с данными рынками, так что писать «в лоб» было бы нечестно. У Сахара динамика совпадает с широким индексом коммодитиз, так что разумным было бы следовать за трендом. Возможные disruptions в его поставках пока стоит игнорировать. Ну мы напишем.

Закон Ципфа и объёмы торгов. Кейс NASDAQ

~3 мин. на чтение

Кратко: эмпирическое правило для распределения объёма торгов, выбор объекта спекуляций и свойства внимания.

Закон Ципфа

Про данный закон Вы наверняка слышали. Если не слышали - то в двух словах его можно описать как «самое частое явления вдвое более частое чем второе самое частое явление и т.д.». Данное распределение частот практически вездесуще, особенно когда дело касается частоты слов, цитирования академических статей (фамилия на «A» и публикация в «Advances in…» спасает не сильно). Также он касается и распределения нашего с Вами внимания между различными предметами, тикеры акций не исключение. Лучше всего это объясняется как ни странно парафразом одного Замоскворецкого поэта-песенника.

Ну так вот, руководствуясь этим «rule of thumb» можно предсказывать большие движения во втором и десятом эшелоне. Для этого необходимо мониторить большие скачки в «ранге» объёма отдельной акции, при этом исключая эффекты байбеков, продаж инсайдеров и других единичных событий. Повышенная активность в таком случае (при скачке на n рангов) скорее всего будет свидетельством начала большого тренда и привлечения внимания большего количества игроков рынка.

Тот же самый закон, кстати, верен и для распределения торгов отдельной бумагой между разными биржами и для распределения совокупного объёма торгов между самими биржами, при условии +- идентичной линейки инструментов. Как говорится, «winner takes it all». Ниже мы сравнили распределение торгов на NASDAQ и Дзета-распределение c параметром k = 1.1

Для иллюстративных целей это почти что закон Ципфа, для практических же стоит соблюдать аккуратность в моделировании. За наложение тикеров извините:(

Have fun!

~3 мин. на чтение

Кратко: эмпирическое правило для распределения объёма торгов, выбор объекта спекуляций и свойства внимания.

Закон Ципфа

Про данный закон Вы наверняка слышали. Если не слышали - то в двух словах его можно описать как «самое частое явления вдвое более частое чем второе самое частое явление и т.д.». Данное распределение частот практически вездесуще, особенно когда дело касается частоты слов, цитирования академических статей (фамилия на «A» и публикация в «Advances in…» спасает не сильно). Также он касается и распределения нашего с Вами внимания между различными предметами, тикеры акций не исключение. Лучше всего это объясняется как ни странно парафразом одного Замоскворецкого поэта-песенника.

Ну так вот, руководствуясь этим «rule of thumb» можно предсказывать большие движения во втором и десятом эшелоне. Для этого необходимо мониторить большие скачки в «ранге» объёма отдельной акции, при этом исключая эффекты байбеков, продаж инсайдеров и других единичных событий. Повышенная активность в таком случае (при скачке на n рангов) скорее всего будет свидетельством начала большого тренда и привлечения внимания большего количества игроков рынка.

Тот же самый закон, кстати, верен и для распределения торгов отдельной бумагой между разными биржами и для распределения совокупного объёма торгов между самими биржами, при условии +- идентичной линейки инструментов. Как говорится, «winner takes it all». Ниже мы сравнили распределение торгов на NASDAQ и Дзета-распределение c параметром k = 1.1

Для иллюстративных целей это почти что закон Ципфа, для практических же стоит соблюдать аккуратность в моделировании. За наложение тикеров извините:(

Have fun!

{kind=link}

Доброе утро! Почти полный эквивалент формата Одной строкой вышел сейчас в лайв-канале. Если Вы ещё не подписаны - то рекомендуем это сделать, оперативность реагирования и количество сугубо «биржевой» информации там больше.

А одной строкой разумеется выйдет сегодня ближе к вечеру, благо будет что написать про интервенции монетарных властей.

А одной строкой разумеется выйдет сегодня ближе к вечеру, благо будет что написать про интервенции монетарных властей.

Telegram

Outrageous Predictions: LIVE

Спинофф @bablofold

Outrageous Predictions: авторский канал про инвестиции сегодня и завтра. Море хейта и ценной информации от частного инвестора и количественного аналитика.

Обратная связь, предложения, сотрудничество: @outrageous_bot

Outrageous Predictions: авторский канал про инвестиции сегодня и завтра. Море хейта и ценной информации от частного инвестора и количественного аналитика.

Обратная связь, предложения, сотрудничество: @outrageous_bot

Экономический ущерб болезней. Оценка

~5-6 мин. на чтение

Кратко: на пальцах прикидываем, во сколько ежегодно обходится сезонный грипп, смеемся над миазмами современной философии.

Болезнь не как метафора

Ежегодно гриппом в США более 10% населения или 25-30 млн. человек. В том числе серотипа H1N1 (предыдущая страшная пиздецома), актуальные данные CDC дают текущую оценку в 32-45 млн. случаев в этот сезон, с октября 2019 года. В принципе, нам и считать-то ничего не надо - всё уже было сделано тут и тут, даже с разбивкой ущерба по административным единицам. Более свежая оценка предполагает ущерб в $11.2 млрд. долл. ежегодно, предыдущий же вариант (правда с иной методологией) даёт диапазон в $71.3 - 166.5. млрд. долл.

Но мы-то давно Вам обещали кейс оценки на пальцах всякого-разного. Так что приступим. Предположим полное IID, при этом вид распределений доходов/возрастов/заработной платы нам не известен, так что в качестве статистики возьмём медиану, как нас учит Рабинович (не шутка). Включаем VPN и идём смотреть данные американского бюро статистики: медианный доход домозяйства по всему США $60,293 долл. Предполагаем, что у нас IID ещё и в зарплатах разнополых (не необходимое предположение) домохозяев, и что «один болеет, второй ухаживает». В таком случае выпадающие доходы чисто от почасовки будут составлять $11.5. млрд. долларов в год, при условии 3-х дневного больничного. Больничный же там обычно не берут (особенно на работе со ставкой в $14.5 долл/час), потому что тогда человечек из монополии отправит от врача сразу искать работу в « greatest economy ever»

Едем дальше, вторичные эффекты оценить уже сложнее, но всё ещё можно. Затраты на визит в госпиталь и лекарства в ВВП у нас идут, а посему посчитать их как net negative предполагается проблематичным. Давайте попляшем тогда от цепочки поставок. Контейнеры в порту наш медианный гражданин не разгружает, не потому что западло, а потому что это профсоюзная работа и платят там $200 штук. Пусть он работает электриком/сантехником/учителем или ментом, тогда его невыход на работу обойдётся работодателю ещё в ~1-1,5 конца от почасовки, иначе какой он капиталист. Накидываем к ущербу сверху ещё $11.5 млрд, в сумме $23 ярда. Уже 0.1 процент ВВП.

На работу в момент болезни человеки не ездят, а потому за 3 дня по данным всё того же Сensus Bureau не тратят в машине в среднем 3 часа. Положим, что 2/3 таки ездят на машине и это какой-нибудь Prius, а ехать до работы 10 км из пригорода. Получаем, что выпадают ещё и 1,28 млрд. километров дороги в год или 58,8 млн. литров бензина или ещё $48 млн. долларов выручки заправок и далее по цепочке поставок вплоть до Абд-Ар-Рахмона в Аравийской пустыне. И так везде, включая ещё миллион скрытых костов. Короче говоря, возьмём $25 ярдов или около 0.12% ВВП и не ошибемся.

И вот самое интересное, что от коронавируса первоначальные оценки ущерба были тоже в 0.1-0.2 п.п. от роста ВВП, пока вдруг даже ОЭСР не сократила вдвое прогноз по мировому росту. Так что эпидемии может и нет, сезонному гриппу уже столетие и этот фактов «общее знание» - прайсят его априорно, а вот пиздец уже стучится в двери. Если при гриппе мультпликативный эффект нивелируется тем, что болеют не все сразу и предприятия не закрываются тоже разом, то при текущем ответе Китайских властей «афтершоки» нам будут аукаться ещё с год точно. Такие дела.

~5-6 мин. на чтение

Кратко: на пальцах прикидываем, во сколько ежегодно обходится сезонный грипп, смеемся над миазмами современной философии.

Болезнь не как метафора

Ежегодно гриппом в США более 10% населения или 25-30 млн. человек. В том числе серотипа H1N1 (предыдущая страшная пиздецома), актуальные данные CDC дают текущую оценку в 32-45 млн. случаев в этот сезон, с октября 2019 года. В принципе, нам и считать-то ничего не надо - всё уже было сделано тут и тут, даже с разбивкой ущерба по административным единицам. Более свежая оценка предполагает ущерб в $11.2 млрд. долл. ежегодно, предыдущий же вариант (правда с иной методологией) даёт диапазон в $71.3 - 166.5. млрд. долл.

Но мы-то давно Вам обещали кейс оценки на пальцах всякого-разного. Так что приступим. Предположим полное IID, при этом вид распределений доходов/возрастов/заработной платы нам не известен, так что в качестве статистики возьмём медиану, как нас учит Рабинович (не шутка). Включаем VPN и идём смотреть данные американского бюро статистики: медианный доход домозяйства по всему США $60,293 долл. Предполагаем, что у нас IID ещё и в зарплатах разнополых (не необходимое предположение) домохозяев, и что «один болеет, второй ухаживает». В таком случае выпадающие доходы чисто от почасовки будут составлять $11.5. млрд. долларов в год, при условии 3-х дневного больничного. Больничный же там обычно не берут (особенно на работе со ставкой в $14.5 долл/час), потому что тогда человечек из монополии отправит от врача сразу искать работу в « greatest economy ever»

Едем дальше, вторичные эффекты оценить уже сложнее, но всё ещё можно. Затраты на визит в госпиталь и лекарства в ВВП у нас идут, а посему посчитать их как net negative предполагается проблематичным. Давайте попляшем тогда от цепочки поставок. Контейнеры в порту наш медианный гражданин не разгружает, не потому что западло, а потому что это профсоюзная работа и платят там $200 штук. Пусть он работает электриком/сантехником/учителем или ментом, тогда его невыход на работу обойдётся работодателю ещё в ~1-1,5 конца от почасовки, иначе какой он капиталист. Накидываем к ущербу сверху ещё $11.5 млрд, в сумме $23 ярда. Уже 0.1 процент ВВП.

На работу в момент болезни человеки не ездят, а потому за 3 дня по данным всё того же Сensus Bureau не тратят в машине в среднем 3 часа. Положим, что 2/3 таки ездят на машине и это какой-нибудь Prius, а ехать до работы 10 км из пригорода. Получаем, что выпадают ещё и 1,28 млрд. километров дороги в год или 58,8 млн. литров бензина или ещё $48 млн. долларов выручки заправок и далее по цепочке поставок вплоть до Абд-Ар-Рахмона в Аравийской пустыне. И так везде, включая ещё миллион скрытых костов. Короче говоря, возьмём $25 ярдов или около 0.12% ВВП и не ошибемся.

И вот самое интересное, что от коронавируса первоначальные оценки ущерба были тоже в 0.1-0.2 п.п. от роста ВВП, пока вдруг даже ОЭСР не сократила вдвое прогноз по мировому росту. Так что эпидемии может и нет, сезонному гриппу уже столетие и этот фактов «общее знание» - прайсят его априорно, а вот пиздец уже стучится в двери. Если при гриппе мультпликативный эффект нивелируется тем, что болеют не все сразу и предприятия не закрываются тоже разом, то при текущем ответе Китайских властей «афтершоки» нам будут аукаться ещё с год точно. Такие дела.

{kind=link}

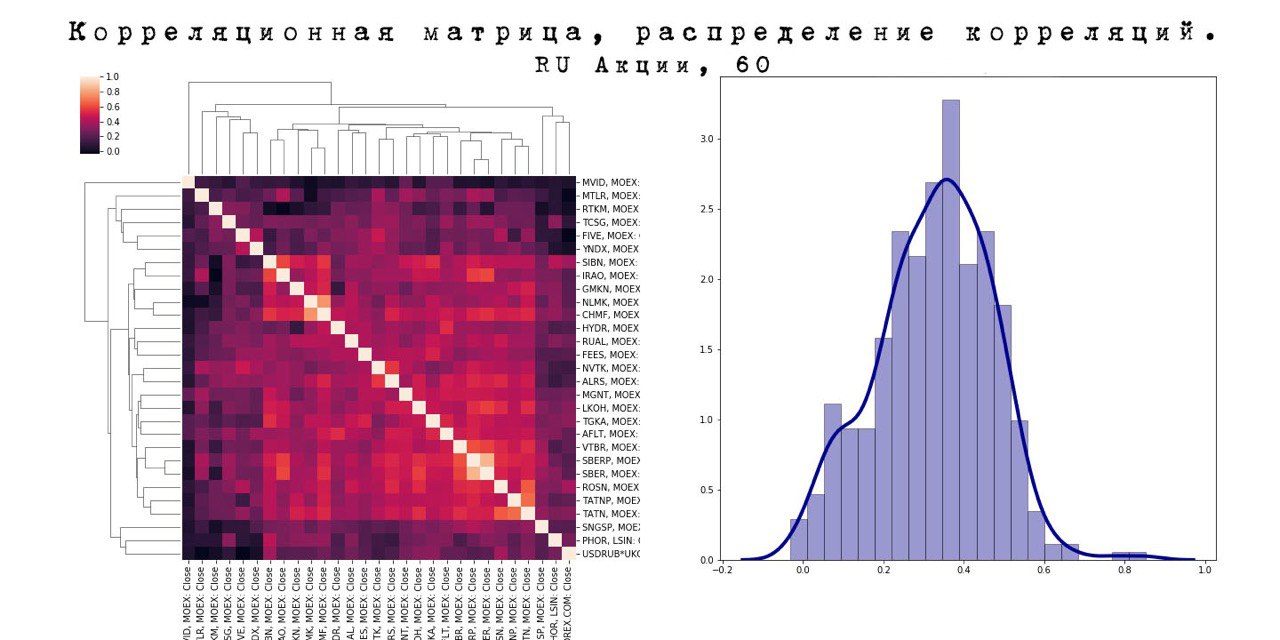

Выжимаем максимум из корреляций. Кейс российского рынка

~3 мин. на чтение

Кратко: просто - не значит плохо. Российские акции и красивые картиночки.

Напоминаем, что рубрика одной строкой почти что полностью переехала в лайв-канал. Там же есть некоторые наши занимательные комментарии и более оперативное реагирование. Ежели Вам также или более, нежели пространные комментарии обо всём на свете, интересен трейдинг - подпишитесь. Не пожалеете.

Первичные анализ

Мы взяли датасет с часовыми данными по 28 российским акциям вместе с бочкой Brent в рублях. С корреляционного анализа начинается магия «дата саенса», в терминальном случае застрявших в 1950-х годах прошлого века «аналитиков» им же она и заканчивается.

Этот простенький инструмент имеет массу ограничений - красивые картинки на эту тему есть даже в Википедии. Из любопытных - парадокс Симпсона, а также уже привычные требования к однородности и нормальности. Но выбрасывать на помойку его в этой связи не стоит, можно либо препроцессить данные: перейти от цен к доходностям, а лучше даже к логарифмам доходностей или же уменьшить «нарезку» временного ряда, правило буравчика тут «чем ниже таймфрейм, тем более похоже распределение цен на лог-нормальное».

Так вот, за 10-15 минут времени можно получить следующий результат. Строим корреляционную матрицу, а заодно и дендрограмму на основе корреляций-«расстояния» межу отдельными бумагами. Смотрим на получившиеся группы, выбираем лидера по объёмам и начинаем анализировать внутригрупповую динамику - кто лучше индекса, кто хуже, кто быстрее, кто отстаёт. NB! В строгом смысле корреляция «расстоянием» не является вовсе, для неё не выполняется неравенство треугольника. Придумать пространство с метрикой без данной аксиомы мы затрудняемся.

Далее смотрим на вид распределения корреляций по «индексу» или портфелю бумаг. Для индекса позволяет понять, актуальны ли будут там лонг/шорт сделки, ротации секторов и так далее. Спойлер: при нарезке по годам можно проследить эволюцию распределения и даже поискать признаки пузыря. Собственно обращаться с некоторыми допущениями с этой штукой можно как с обычной ФПВ, а возможно Вы и сами что-то интересное придумаете.

Have fun.

~3 мин. на чтение

Кратко: просто - не значит плохо. Российские акции и красивые картиночки.

Напоминаем, что рубрика одной строкой почти что полностью переехала в лайв-канал. Там же есть некоторые наши занимательные комментарии и более оперативное реагирование. Ежели Вам также или более, нежели пространные комментарии обо всём на свете, интересен трейдинг - подпишитесь. Не пожалеете.

Первичные анализ

Мы взяли датасет с часовыми данными по 28 российским акциям вместе с бочкой Brent в рублях. С корреляционного анализа начинается магия «дата саенса», в терминальном случае застрявших в 1950-х годах прошлого века «аналитиков» им же она и заканчивается.

Этот простенький инструмент имеет массу ограничений - красивые картинки на эту тему есть даже в Википедии. Из любопытных - парадокс Симпсона, а также уже привычные требования к однородности и нормальности. Но выбрасывать на помойку его в этой связи не стоит, можно либо препроцессить данные: перейти от цен к доходностям, а лучше даже к логарифмам доходностей или же уменьшить «нарезку» временного ряда, правило буравчика тут «чем ниже таймфрейм, тем более похоже распределение цен на лог-нормальное».

Так вот, за 10-15 минут времени можно получить следующий результат. Строим корреляционную матрицу, а заодно и дендрограмму на основе корреляций-«расстояния» межу отдельными бумагами. Смотрим на получившиеся группы, выбираем лидера по объёмам и начинаем анализировать внутригрупповую динамику - кто лучше индекса, кто хуже, кто быстрее, кто отстаёт. NB! В строгом смысле корреляция «расстоянием» не является вовсе, для неё не выполняется неравенство треугольника. Придумать пространство с метрикой без данной аксиомы мы затрудняемся.

Далее смотрим на вид распределения корреляций по «индексу» или портфелю бумаг. Для индекса позволяет понять, актуальны ли будут там лонг/шорт сделки, ротации секторов и так далее. Спойлер: при нарезке по годам можно проследить эволюцию распределения и даже поискать признаки пузыря. Собственно обращаться с некоторыми допущениями с этой штукой можно как с обычной ФПВ, а возможно Вы и сами что-то интересное придумаете.

Have fun.

{kind=link}

Скрытые проблемы текущего цикла

~4-5 мин. на чтение

Кратко: обзор публикаций BIS и NBER с приправой из наших размышлений, зомби-компании и регуляция. Осторожно, очень много трёпа!

С каждым новым постом количество идей, про которые мы можем Вам без стыда и гуманитарщины рассказать уменьшается на 2-3. Так что просим нас понять и простить, скорость их накопления обратно пропорционально волатильности на рынках. На таком рынке мы просто не успеваем думать.

Компании-зомби и регуляторы

Наиболее эффективный способ регуляторной интервенции (здесь речь о ЦБ) это вовсе не изменение ставки и установление норм резервирования, а создание систем стимулов и контроль за их соблюдением по принципу «серпом по яйцам, пока не отрасли заново». Любая накидка к достаточности капитала за G-SIB или по прихоти людской уравновешивается схематозом и покланием болта на здравый смысл. До середины 1990-х за фрод сажали, ссудо-сберегательные ассоциации и банки банкротили. В начале 2000-х начали выдавать беззалоговые кредиты проституткам, или с залогом по ипотеке в виде кредита(!) в том же банке. Банки не банкротили, а выкупали. Полистайте архивы форумов американских ипотечных брокеров. С зомби-компаниями ситуация идентичная.

Началось всё вот с этой работы, вышедшей в печать аккурат под Великую рецессию 2008-2009 года. Определение зомби-компаний в широком смысле таково: Interest Coverage Ratio (ICR) < 1 в течение 3=х лет и существования на рынке более 10 лет. В узком, Tobin’s Q меньше медианы по сектору на данный год. И проблема с ними такова. Если до 2000-х годов компании с высоким долгом сокращали нагрузку в среднем на 2 п.п. в год, то в эпоху низких ставок они её начали наращивать. После 2009 года - рекордными темпами.

А соль схемы тут такова: при низких ставках банку невыгодно делать impairment и сокращать RWA, а куда выгоднее рефинансировать говнокомпанию и нарастить кредитный портфель. А если в данную схему добавить трансфер рисков или же упаковать дерьмецо ниже инвестиционного рейтинга вместе с A задолженностью в структурный продукт с рейтингом BBB, то получается вообще шоколадно - повторять можно до бесконечности.