{kind=link}

tgoop.com/bablofold/99

Last Update:

Выжимаем максимум из корреляций. Кейс российского рынка

~3 мин. на чтение

Кратко: просто - не значит плохо. Российские акции и красивые картиночки.

Напоминаем, что рубрика одной строкой почти что полностью переехала в лайв-канал. Там же есть некоторые наши занимательные комментарии и более оперативное реагирование. Ежели Вам также или более, нежели пространные комментарии обо всём на свете, интересен трейдинг - подпишитесь. Не пожалеете.

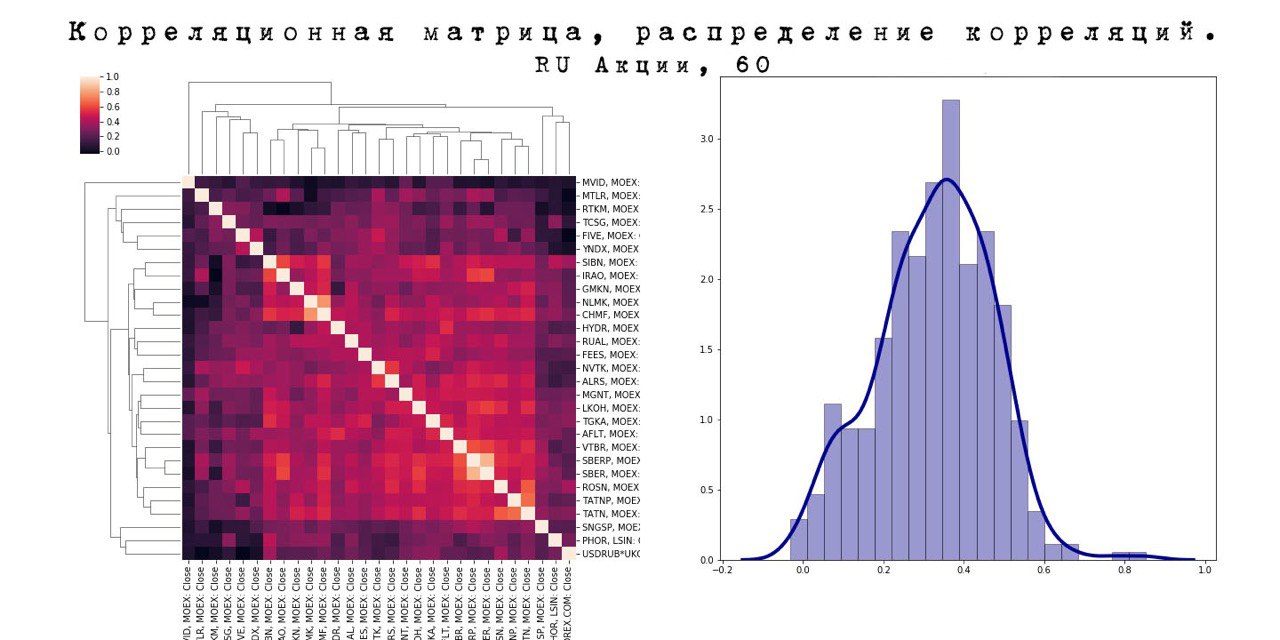

Первичные анализ

Мы взяли датасет с часовыми данными по 28 российским акциям вместе с бочкой Brent в рублях. С корреляционного анализа начинается магия «дата саенса», в терминальном случае застрявших в 1950-х годах прошлого века «аналитиков» им же она и заканчивается.

Этот простенький инструмент имеет массу ограничений - красивые картинки на эту тему есть даже в Википедии. Из любопытных - парадокс Симпсона, а также уже привычные требования к однородности и нормальности. Но выбрасывать на помойку его в этой связи не стоит, можно либо препроцессить данные: перейти от цен к доходностям, а лучше даже к логарифмам доходностей или же уменьшить «нарезку» временного ряда, правило буравчика тут «чем ниже таймфрейм, тем более похоже распределение цен на лог-нормальное».

Так вот, за 10-15 минут времени можно получить следующий результат. Строим корреляционную матрицу, а заодно и дендрограмму на основе корреляций-«расстояния» межу отдельными бумагами. Смотрим на получившиеся группы, выбираем лидера по объёмам и начинаем анализировать внутригрупповую динамику - кто лучше индекса, кто хуже, кто быстрее, кто отстаёт. NB! В строгом смысле корреляция «расстоянием» не является вовсе, для неё не выполняется неравенство треугольника. Придумать пространство с метрикой без данной аксиомы мы затрудняемся.

Далее смотрим на вид распределения корреляций по «индексу» или портфелю бумаг. Для индекса позволяет понять, актуальны ли будут там лонг/шорт сделки, ротации секторов и так далее. Спойлер: при нарезке по годам можно проследить эволюцию распределения и даже поискать признаки пузыря. Собственно обращаться с некоторыми допущениями с этой штукой можно как с обычной ФПВ, а возможно Вы и сами что-то интересное придумаете.

Have fun.

BY Outrageous Predictions

Share with your friend now:

tgoop.com/bablofold/99