tgoop.com/t_analytics_official/1251

Last Update:

Совкомфлот: привлекательные дивиденды, но финансы не на пике

Недавно оператор морских перевозок углеводородов поделился результатами второго квартала. Долларовая выручка снизилась на 13% кв/кв из-за:

Рентабельности бизнеса тоже снизилась: по EBITDA — на 6,9 п.п. кв/кв, по чистой прибыли — на 16,8 п.п. На чистую прибыль, помимо прочего, оказал давление убыток от курсовых разниц. При этом компании удается удерживать процентные расходы на стабильном уровне, несмотря на высокие ставки в экономике РФ. Все из-за низкой долговой нагрузки (на конец второго квартала чистый долг компании был отрицательным).

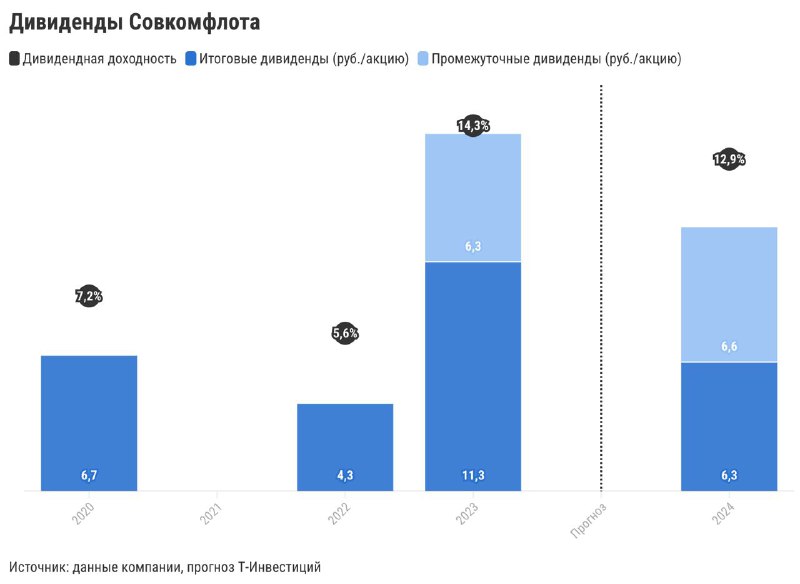

Сейчас бумаги компании могут привлекать инвесторов разве что дивидендами. Совкомфлот планирует сохранить выплаты на уровне 50% от скорректированной прибыли. Высокий запас денежных средств и низкая долговая нагрузка позволяют ей это сделать. Размер дивидендов за 2024 год, по нашим оценкам, может составить порядка 13 рублей на акцию и принести почти 13% доходности.

Александра Прыткова, аналитик Т-Инвестиций

#россия