tgoop.com/ebitdaebitda/3779

Last Update:

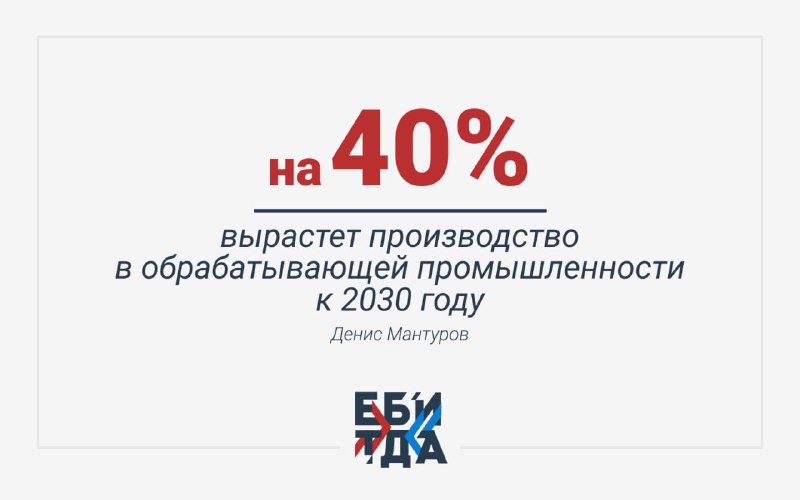

Что отдельно вселяет оптимизм – планы эти взяты не из головы, а построены на уже зафиксированном росте в отрасли: за последние три года валовая добавленная стоимость выросла на 18%. За первые четыре месяца этого года рост составил 4,2% к тому же периоду прошлого года.

Другое УТП нашей обработки по сравнению с другими сегментами промышленности – многим отраслям тут (металлургия, химия, фармацевтика) уже не нужны прямые бюджетные инвестиции для наращивания мощностей. Короли рентабельности – фарма, где прибыльность достигает 35%.

При этом есть стратегические отрасли вроде микроэлектроники, которые требуют серьезных капвложений. При рентабельности в 19% им нужны инвестиции для создания новых центров компетенций и расширения номенклатуры – всему этому, по-классике, очень мешает ДКП: текущие ставки не очень способствуют инвестициям.

И финальное: в обработке уже есть отрасли, которые обрели технологическую независимость. В геологоразведке доля российского оборудования подскочила с менее 30% в 2014 до 65% сегодня. Импортозамещение работает там, где оно приносит реальный профит.

BY ЕБИТДА

Share with your friend now:

tgoop.com/ebitdaebitda/3779