tgoop.com/ebitdaebitda/3547

Last Update:

РФ обгонит КНР, Ozon победит WB, селлерам не нужны маркетплейсы и другие выводы отчета "Яков и Партнеры"

"Яков и Партнеры" (бывшие McKinsey) подготовили комплексный анализ российского рынка e-commerce на март 2025 года. В документе масса инсайтов о текущем состоянии отрасли и том, как она будет развиваться до 2030.

Рассказываем о самом любопытном.

Структура

Российский e-commerce растет впечатляющими темпами: за 5 лет рынок увеличился в 7,5 раз – с 1,7 до 12,6 трлн руб., а его доля в розничной торговле выросла с 5% до 23%.

• В каналах продаж доминируют маркетплейсы – их доля выросла с 23% в 2019 до 64% в 2024

• Ozon стабильно опережает Wildberries по темпам роста: он сократил отставание с 2,75 раз в 2019 до 1,5 раз в 2024, а по посещаемости уже вырвался вперед (392 млн vs. ~330 млн визитов в месяц)

• На бронзовой позиции среди универсальных МП закрепился "Яндекс Маркет" с оборотом в 0,5 трлн руб.

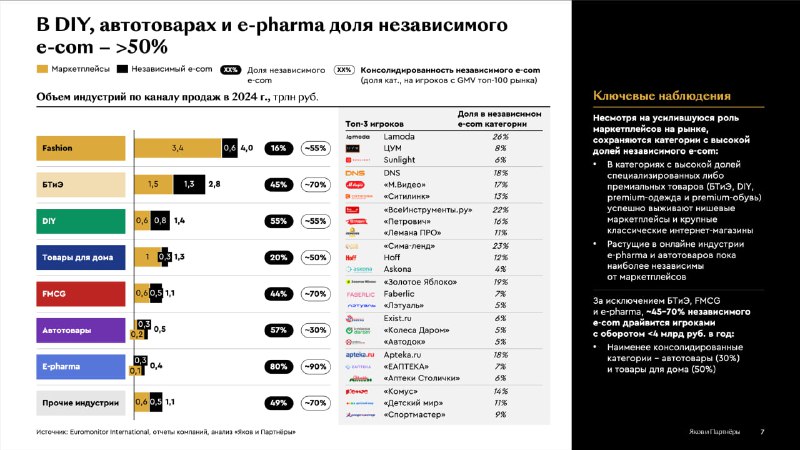

Свыше половины оборота e-commerce – это fashion (32%) и бытовая техника (22%), но самый быстрый рост показывают категории FMCG (+46%), автотовары (+55%) и e-pharma (+50%).

• В DIY, автотоварах и e-pharma доля независимого e-commerce превышает 50%

• В нишевых категориях со специализированными товарами (БТиЭ, DIY) или премиальными продуктами успешно развиваются независимые интернет-магазины

Россия в мировом е-коме

Несмотря на четырехкратный рост доли электронной коммерции в розничной торговле за 5 лет, у России – все еще гигантский потенциал роста по сравнению с другими странами. Но сейчас детализация по странам выглядит так:

• 🇰🇷 Южная Корея – лидер с долей e-commerce 48,8% в розничной торговле

• 🇨🇳 Китай – 34,6% с минимальной долей независимого e-commerce (<10%)

• 🇬🇧 Великобритания – 28,6% при высокой доле независимых игроков (~65%)

• 🇺🇸 США – 29,1% с долей независимого e-commerce около 60%

•

• 🇷🇺 Россия – 22,6%. Доля независимых игроков – 35%

По типу развития российский рынок ближе к американской модели: несмотря на наличие стабильного лидера (в США это Amazon), сохраняется высокое проникновение омниканальных и D2C-форматов.

Независимость vs. Мейджоры

Запуск собственного интернет-магазина сложнее, чем выход на маркетплейс – их появляется в 2,5 раза меньше, чем селлеров, и лишь 3% достигают оборотов >2 млн руб. в месяц. Их проблемы:

• Необходимость интеграции 10+ различных систем (CMS, OMS, онлайн-касса, эквайринг и др.)

• Отсутствие E2E-решений (системы для тестирования целостности системы и пользовательского опыта) на рынке

• Сложность привлечения трафика на свою площадку

Но в долгосрочной перспективе собственный канал дает критические преимущества:

• Retention (удержание пользователей) до четырех раз выше (!), чем на маркетплейсе

• Полный контроль над ценообразованием и маржинальностью – без нежелательных скидок, которые проели плешь селлерам

• Прямой доступ к клиентским данным

• Возможности дифференциации через экспертность, глубину ассортимента и дополнительные сервисы

Особенно важно, что даже среди селлеров с оборотом >250 млн руб. в год около 50% еще не имеют собственной площадки: потенциал роста тут чуть ли не больше, чем у самого е-кома.

Потенциал роста

В отчете рассматриваются три сценария развития российского рынка к 2030 году – в каждом из них РФ прочно закрепляется среди мировых лидеров:

• Базовый: рост в 2,6 раза до ~32 трлн руб. (36% рынка ритейла) с сокращением доли независимого e-com до ~28%

• "Американский": рост также в 2,6 раза, но с сохранением доли независимого e-com на уровне ~35% за счет каннибализации роста маркетплейсов

• Оптимистичный: рост в 2,8 раза до 35,2 трлн руб. (39% рынка ритейла) с сохранением доли независимого e-com на уровне ~35%

Даже при консервативных оценках российская электронная коммерция остается одним из самых динамичных сегментов экономики, а развитие независимых каналов может стать ключевым трендом ближайших лет.