Россияне продолжают нести деньги в банки

Банковский вклад – решение, адекватное времени: учитывая темпы инфляции, у россиян мало альтернатив с такой же доходностью, безопасностью и стабильностью выплат.

С 2022 года основной аргумент против вкладов – ровно один: дефолт. Им нас пугали два года назад, им же пугают и сейчас, а россияне – по крайней мере, некоторая часть граждан – его все еще боится. Насколько она большая?

Если верить сухим цифрам – не очень.

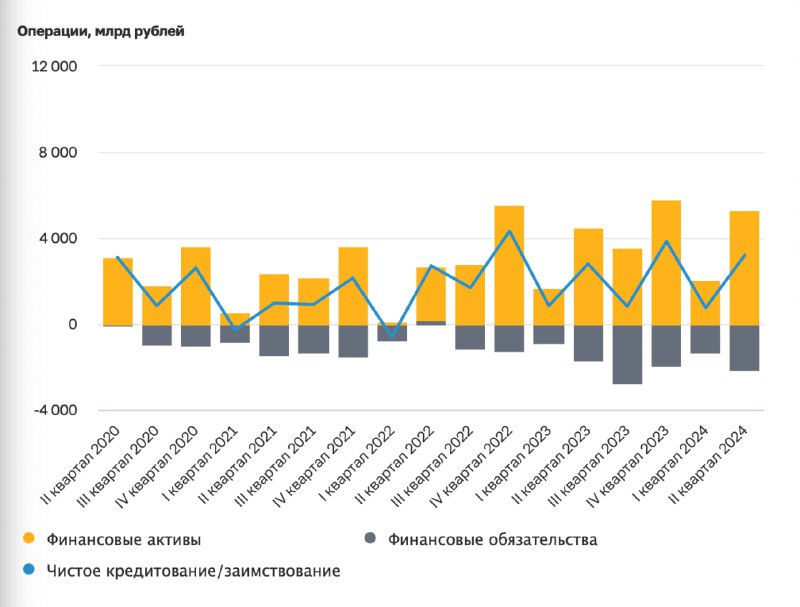

ЦБ опубликовал обзор "Сбережения домашних хозяйств" за II квартал 2024. Из него следует, что хозяйства увеличили финансовые активы на 5,5 трлн рублей, и большая часть новоприобретенных средств хранится не где-то там, а в банках. Кажется, кредитным учреждениям в стране все еще доверяют.

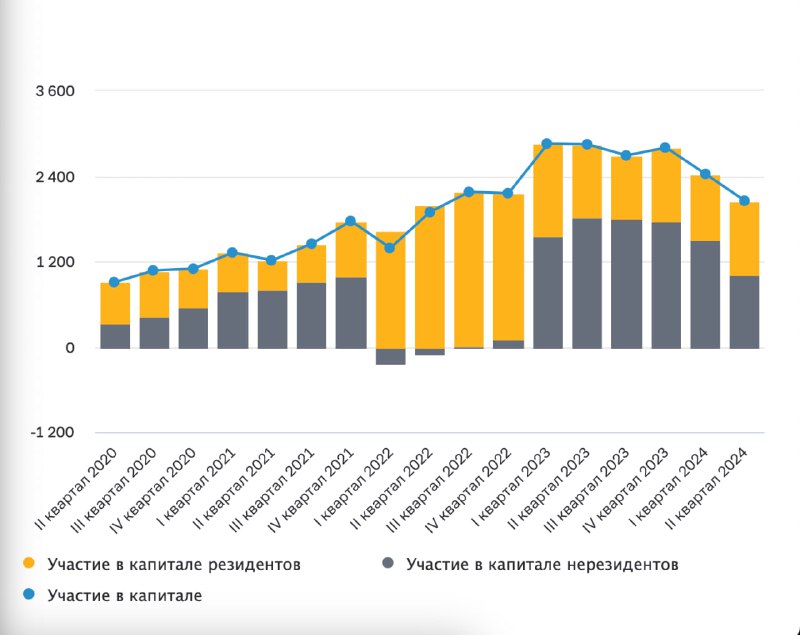

Другой косвенный признак пресловутого ощущения "стабильности экономики" – это участие в фондовых рынках: вложения в акции и прочие формы участия в капитале выросли на 387 млрд рублей, и здесь важно: резиденты РФ сделали всего 900 млн рублей прироста, а нерезиденты – 12 млрд. Другими словами, иностранцы продолжают вкладываться в экономику – это понятный предиктор роста экономики.

Что не радует – это закредитованность, которая растет. За II квартал финансовые обязательства россиян выросли в общей сложности на 2,1 трлн рублей: это, конечно, увеличивает финансовые сбережения, но издержки очевидны.

Посмотрим, как изменится динамика в конце III квартала – интересно, как на фин. обязательствах скажется повышение КС.

Банковский вклад – решение, адекватное времени: учитывая темпы инфляции, у россиян мало альтернатив с такой же доходностью, безопасностью и стабильностью выплат.

С 2022 года основной аргумент против вкладов – ровно один: дефолт. Им нас пугали два года назад, им же пугают и сейчас, а россияне – по крайней мере, некоторая часть граждан – его все еще боится. Насколько она большая?

Если верить сухим цифрам – не очень.

ЦБ опубликовал обзор "Сбережения домашних хозяйств" за II квартал 2024. Из него следует, что хозяйства увеличили финансовые активы на 5,5 трлн рублей, и большая часть новоприобретенных средств хранится не где-то там, а в банках. Кажется, кредитным учреждениям в стране все еще доверяют.

Другой косвенный признак пресловутого ощущения "стабильности экономики" – это участие в фондовых рынках: вложения в акции и прочие формы участия в капитале выросли на 387 млрд рублей, и здесь важно: резиденты РФ сделали всего 900 млн рублей прироста, а нерезиденты – 12 млрд. Другими словами, иностранцы продолжают вкладываться в экономику – это понятный предиктор роста экономики.

Что не радует – это закредитованность, которая растет. За II квартал финансовые обязательства россиян выросли в общей сложности на 2,1 трлн рублей: это, конечно, увеличивает финансовые сбережения, но издержки очевидны.

Посмотрим, как изменится динамика в конце III квартала – интересно, как на фин. обязательствах скажется повышение КС.

tgoop.com/ebitdaebitda/3144

Create:

Last Update:

Last Update:

Россияне продолжают нести деньги в банки

Банковский вклад – решение, адекватное времени: учитывая темпы инфляции, у россиян мало альтернатив с такой же доходностью, безопасностью и стабильностью выплат.

С 2022 года основной аргумент против вкладов – ровно один: дефолт. Им нас пугали два года назад, им же пугают и сейчас, а россияне – по крайней мере, некоторая часть граждан – его все еще боится. Насколько она большая?

Если верить сухим цифрам – не очень.

ЦБ опубликовал обзор "Сбережения домашних хозяйств" за II квартал 2024. Из него следует, что хозяйства увеличили финансовые активы на 5,5 трлн рублей, и большая часть новоприобретенных средств хранится не где-то там, а в банках. Кажется, кредитным учреждениям в стране все еще доверяют.

Другой косвенный признак пресловутого ощущения "стабильности экономики" – это участие в фондовых рынках: вложения в акции и прочие формы участия в капитале выросли на 387 млрд рублей, и здесь важно: резиденты РФ сделали всего 900 млн рублей прироста, а нерезиденты – 12 млрд. Другими словами, иностранцы продолжают вкладываться в экономику – это понятный предиктор роста экономики.

Что не радует – это закредитованность, которая растет. За II квартал финансовые обязательства россиян выросли в общей сложности на 2,1 трлн рублей: это, конечно, увеличивает финансовые сбережения, но издержки очевидны.

Посмотрим, как изменится динамика в конце III квартала – интересно, как на фин. обязательствах скажется повышение КС.

Банковский вклад – решение, адекватное времени: учитывая темпы инфляции, у россиян мало альтернатив с такой же доходностью, безопасностью и стабильностью выплат.

С 2022 года основной аргумент против вкладов – ровно один: дефолт. Им нас пугали два года назад, им же пугают и сейчас, а россияне – по крайней мере, некоторая часть граждан – его все еще боится. Насколько она большая?

Если верить сухим цифрам – не очень.

ЦБ опубликовал обзор "Сбережения домашних хозяйств" за II квартал 2024. Из него следует, что хозяйства увеличили финансовые активы на 5,5 трлн рублей, и большая часть новоприобретенных средств хранится не где-то там, а в банках. Кажется, кредитным учреждениям в стране все еще доверяют.

Другой косвенный признак пресловутого ощущения "стабильности экономики" – это участие в фондовых рынках: вложения в акции и прочие формы участия в капитале выросли на 387 млрд рублей, и здесь важно: резиденты РФ сделали всего 900 млн рублей прироста, а нерезиденты – 12 млрд. Другими словами, иностранцы продолжают вкладываться в экономику – это понятный предиктор роста экономики.

Что не радует – это закредитованность, которая растет. За II квартал финансовые обязательства россиян выросли в общей сложности на 2,1 трлн рублей: это, конечно, увеличивает финансовые сбережения, но издержки очевидны.

Посмотрим, как изменится динамика в конце III квартала – интересно, как на фин. обязательствах скажется повышение КС.

BY ЕБИТДА

Share with your friend now:

tgoop.com/ebitdaebitda/3144