tgoop.com/t_analytics_official/2038

Last Update:

Полюс: акции с потенциалом роста до 34%

Акции Полюса показывают довольно неплохую динамику по сравнению с индексом с начала года. Они держатся значительно лучше широкого индекса во время геополитических коррекций на рынке акций и при этом пока не в полной мере отразили укрепление курса рубля.

Финансовые результаты

Прогноз на 2025 год

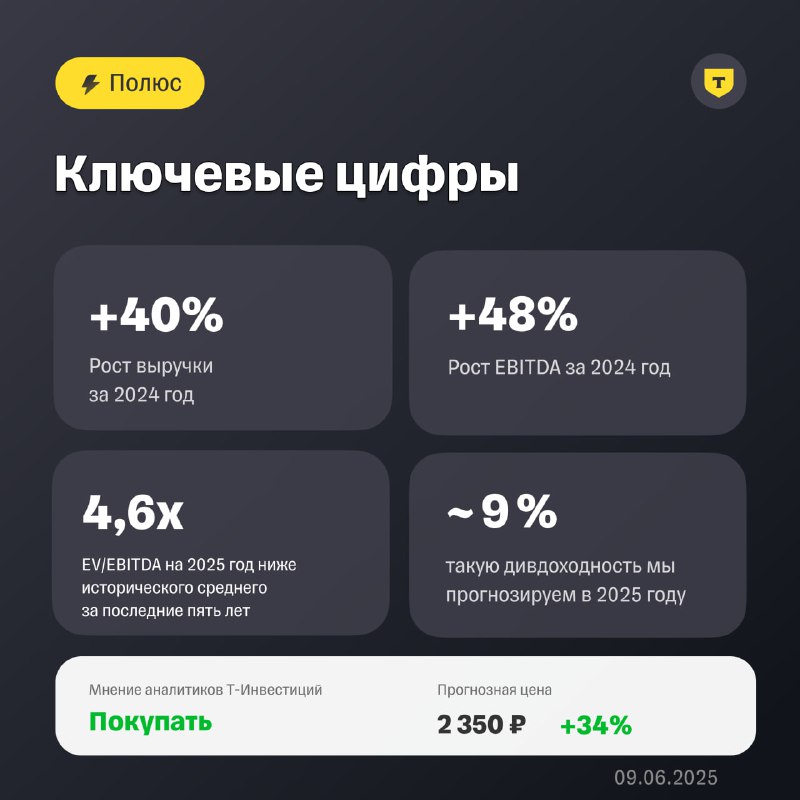

▪️Выручка, по нашим прогнозам, останется на уровне прошлого года или снизится из-за падения содержания золота на месторождении Олимпиаде и крепкого рубля.

▪️Мы также ожидаем снижения EBITDA и маржинальности.

▪️FCF будет слабее из-за укрепления рубля и роста капзатрат на проект по освоению Сухого Лога.

Дивиденды

С декабря 2024 года Полюс возобновил дивиденды и уже провел две выплаты, распределив доход за год. Мы ожидаем сохранения выплат на фоне высоких цен на золото и устойчивого денежного потока, достаточного для выплаты дивидендов и инвестиций в проекты, включая Сухой Лог.

По нашей оценке, дивиденды за первое полугодие 2025 года могут составить около 70–80 рублей, а за второе полугодие — 80–90 рублей. Это предполагает дивидендную доходность на горизонте 12 месяцев около 9% к текущей цене акций.

Оценка акций

Мы сохраняем позитивный взгляд на акции Полюса, что соответствует рекомендации «покупать». Наша целевая цена составляет 2 350 рублей за акцию, что предполагает потенциал роста на горизонте 12 месяцев в размере 34%.

Акции компании по-прежнему оцениваются умеренно: форвардный мультипликатор EV/EBITDA на 2025 год составляет 4,6x, что ниже исторического среднего за последние 5 лет (около 6x).

Подробнее — в обзоре

Кирилл Комаров (CFA), руководитель отдела аналитики Т-Инвестиций

#акции #идея #PLZL