Warning: file_put_contents(aCache/aDaily/post/t_analytics_official/-1876-1877-1878-1876-): Failed to open stream: No space left on device in /var/www/tgoop/post.php on line 50 Аналитика Т-Инвестиций@t_analytics_official P.1878

Что значит падение глобальных рынков для ключевой ставки ЦБ?

В последние дни глобальные рынки подвержены высокой турбулентности. Все из-за тарифных мер Трампа и реакции других стран на них. Несмотря на то, что переговоры по тарифам все еще идут, уже можно говорить о том, что риски для глобальной экономики возросли, на финансовых рынках начался risk-off (продажа рискованных активов), а цены на сырьевые товары оказались под давлением. Такая ситуация уже знакома российскому рынку по предыдущим кризисам. Однако сейчас кажется, что работает «встроенная» реакция — ожидания по ключевой ставке в основном растут. Мы же считаем, что не все так просто.

❓Что делает Банк России при падении цен на нефть

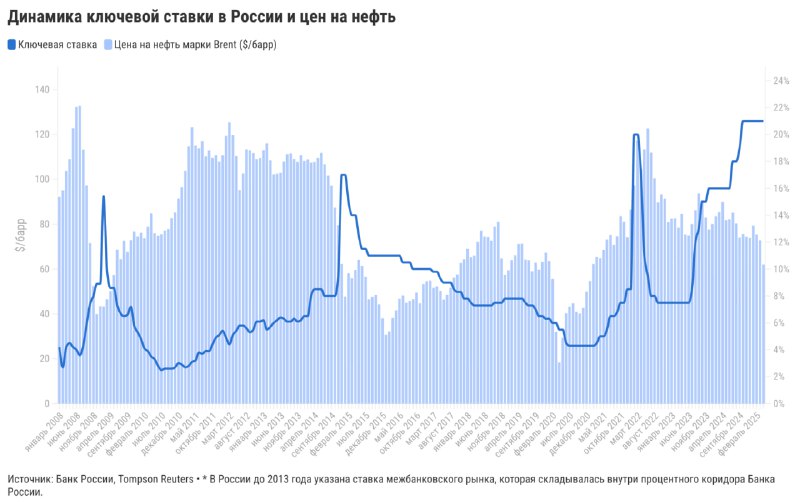

◾На самом деле первая реакция Банка России в прошлом была разной: в 2008—2009 и 2014—2015 годах — повышение ставки, в 2016-м — неизменность ставки, а в 2020-м и 2022-м — снижение ставки. При этом динамика ставки на горизонте 3—6 месяцев после начала турбулентности всегда была аналогичной — она снижалась. Более того, через полгода ключевая ставка оказывалась ниже докризисного уровня (исключение — 2015 год).

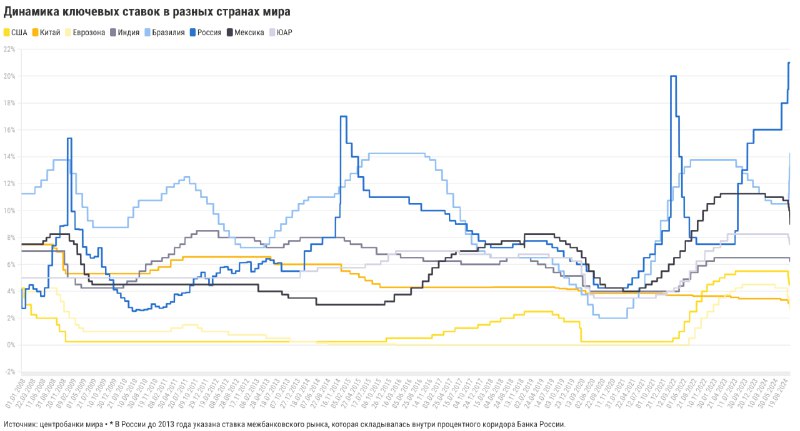

◾Повышение ставки ЦБ в ответ на спад мировых рынков — это довольно частая реакция для многих развивающихся рынков. Все дело в давлении на локальную валюту и риск-премии: повышением ставки ЦБ борется с рисками инфляции, но в гораздо большей степени — с оттоком капитала и возможной финансовой паникой. Именно поэтому в прошлом году в альтернативном сценарии глобального кризиса Банк России прогнозировал, что ключевая ставка может подняться до 22—25%, прежде чем опуститься до 16—17% через год (тогда ключевая ставка находилась на уровне 18%).

◾В то же время ухудшение внешнеторговых условий ведет к снижению доходов экономики и бизнеса. Поэтому для развитых стран более типично снижение ставки в такие периоды — чтобы поддержать внутренний спрос и избежать рецессии. Поэтому на американском рынке сейчас усилились ожидания относительно смягчения политики ФРС (а не потому, что так говорит Трамп).

❓Что важно сейчас

◾Текущую ситуацию от «ястребиного» сценария (повышения ставки) отличают два ключевых фактора. Во-первых, уже в течение почти полугода ключевая ставка находится на рекордно высоком уровне (даже экстренные повышения в 2009, 2014 и 2022 годах не дотягивают до текущего уровня). Эффект от этого уже заметен: деловая и кредитная активности постепенно идут на спад. Во-вторых, рубль остается на очень крепких уровнях, превышая на 15—20% ожидания рынка всего лишь трехмесячной давности.

◾Риски девальвации рубля все еще есть: при цене на нефть $55/барр национальная валюта может ослабнуть до 108 руб/долл (это наша оценка на основе долгосрочных трендов и взаимосвязи с ценами на сырьевые товары). Однако из-за сочетания факторов курс рубля в последнее время уже отклонился от обычных трендов: санкционный режим, ограничения потоков капитала и трансформация внутреннего рынка могут привести к более медленному и менее глубокому ослаблению рубля. При этом даже движение курса в диапазон 105—110 руб/долл не будет оказывать существенного влияния на потребительскую инфляцию, так как эти уровни курса были учтены в потребительских ценах в конце прошлого года—начале 2025-го после эпизода девальвации в четвертом квартале 2024-го (последующее укрепление рубля к снижению цен не привело).

◾При этом снижение цен на нефть и рост глобальной неопределенности создают риски рецессии для российской экономики. При снижении цен на российскую нефть на $10/барр (например с $65 до $55/барр) и прочих равных российская экономика теряет не менее 0,5 п.п. роста ВВП, а госбюджет — около 1 трлн рублей доходов (это особенно чувствительно с учетом существенного сокращения ФНБ и негибкости оборонных расходов). Если снижение нефтяных цен окажется более существенным, то и негативный эффект от этого возрастет. В таком случае потребительский спрос падает, а инфляционное давление снижается уже через несколько месяцев.

Что значит падение глобальных рынков для ключевой ставки ЦБ?

В последние дни глобальные рынки подвержены высокой турбулентности. Все из-за тарифных мер Трампа и реакции других стран на них. Несмотря на то, что переговоры по тарифам все еще идут, уже можно говорить о том, что риски для глобальной экономики возросли, на финансовых рынках начался risk-off (продажа рискованных активов), а цены на сырьевые товары оказались под давлением. Такая ситуация уже знакома российскому рынку по предыдущим кризисам. Однако сейчас кажется, что работает «встроенная» реакция — ожидания по ключевой ставке в основном растут. Мы же считаем, что не все так просто.

❓Что делает Банк России при падении цен на нефть

◾На самом деле первая реакция Банка России в прошлом была разной: в 2008—2009 и 2014—2015 годах — повышение ставки, в 2016-м — неизменность ставки, а в 2020-м и 2022-м — снижение ставки. При этом динамика ставки на горизонте 3—6 месяцев после начала турбулентности всегда была аналогичной — она снижалась. Более того, через полгода ключевая ставка оказывалась ниже докризисного уровня (исключение — 2015 год).

◾Повышение ставки ЦБ в ответ на спад мировых рынков — это довольно частая реакция для многих развивающихся рынков. Все дело в давлении на локальную валюту и риск-премии: повышением ставки ЦБ борется с рисками инфляции, но в гораздо большей степени — с оттоком капитала и возможной финансовой паникой. Именно поэтому в прошлом году в альтернативном сценарии глобального кризиса Банк России прогнозировал, что ключевая ставка может подняться до 22—25%, прежде чем опуститься до 16—17% через год (тогда ключевая ставка находилась на уровне 18%).

◾В то же время ухудшение внешнеторговых условий ведет к снижению доходов экономики и бизнеса. Поэтому для развитых стран более типично снижение ставки в такие периоды — чтобы поддержать внутренний спрос и избежать рецессии. Поэтому на американском рынке сейчас усилились ожидания относительно смягчения политики ФРС (а не потому, что так говорит Трамп).

❓Что важно сейчас

◾Текущую ситуацию от «ястребиного» сценария (повышения ставки) отличают два ключевых фактора. Во-первых, уже в течение почти полугода ключевая ставка находится на рекордно высоком уровне (даже экстренные повышения в 2009, 2014 и 2022 годах не дотягивают до текущего уровня). Эффект от этого уже заметен: деловая и кредитная активности постепенно идут на спад. Во-вторых, рубль остается на очень крепких уровнях, превышая на 15—20% ожидания рынка всего лишь трехмесячной давности.

◾Риски девальвации рубля все еще есть: при цене на нефть $55/барр национальная валюта может ослабнуть до 108 руб/долл (это наша оценка на основе долгосрочных трендов и взаимосвязи с ценами на сырьевые товары). Однако из-за сочетания факторов курс рубля в последнее время уже отклонился от обычных трендов: санкционный режим, ограничения потоков капитала и трансформация внутреннего рынка могут привести к более медленному и менее глубокому ослаблению рубля. При этом даже движение курса в диапазон 105—110 руб/долл не будет оказывать существенного влияния на потребительскую инфляцию, так как эти уровни курса были учтены в потребительских ценах в конце прошлого года—начале 2025-го после эпизода девальвации в четвертом квартале 2024-го (последующее укрепление рубля к снижению цен не привело).

◾При этом снижение цен на нефть и рост глобальной неопределенности создают риски рецессии для российской экономики. При снижении цен на российскую нефть на $10/барр (например с $65 до $55/барр) и прочих равных российская экономика теряет не менее 0,5 п.п. роста ВВП, а госбюджет — около 1 трлн рублей доходов (это особенно чувствительно с учетом существенного сокращения ФНБ и негибкости оборонных расходов). Если снижение нефтяных цен окажется более существенным, то и негативный эффект от этого возрастет. В таком случае потребительский спрос падает, а инфляционное давление снижается уже через несколько месяцев.

So far, more than a dozen different members have contributed to the group, posting voice notes of themselves screaming, yelling, groaning, and wailing in various pitches and rhythms. The Channel name and bio must be no more than 255 characters long Select “New Channel” How to create a business channel on Telegram? (Tutorial) The visual aspect of channels is very critical. In fact, design is the first thing that a potential subscriber pays attention to, even though unconsciously.

from us