{kind=link}

Экономические данные этой недели: охлаждение в экономике, но не в текущей инфляции

На этой неделе Росстат представил основные экономические индикаторы за февраль, а мы тем временем уже обновили оценки за март по данным транзакций клиентов Т-Банка. Хотя календарный фактор существенно исказил февральские цифры, в целом официальная статистика говорит о продолжении замедления деловой активности. Тем временем Т-Данные отразили сохранение тренда на торможение роста потребительских доходов и расходов в марте.

❓Что нового

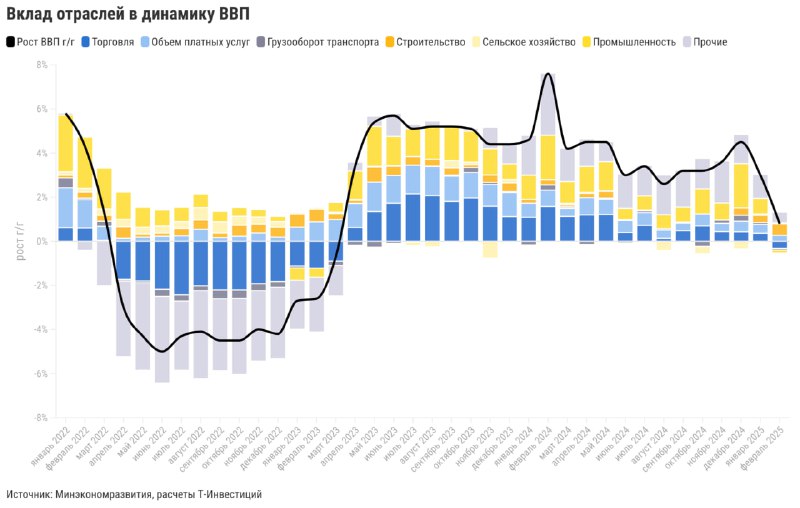

▪️ Рост ВВП в феврале замедлился до 0,8% г/г после +3% в январе, по оценке Минэкономразвития. Такое резкое снижение в основном определялось календарным фактором: февраль этого года был на один день короче прошлогоднего. С поправкой на этот эффект экономическая активность осталась на плато.

▪️ Наибольшее замедление наблюдалось в транспортной отрасли, оптовой торговле и добывающем секторе (-2,9%, -5,9% и -4,9% г/г соответственно), отражая некоторое ухудшение условий внешней торговли. В сельскохозяйственном секторе сохранился умеренный рост на 1,4% г/г на фоне традиционно слабого сезона. При этом продолжил удивлять рост в строительстве, который ускорился до 11,9% г/г (с +7,4% в январе), опережая оперативную статистику в жилом секторе.

▪️ Рост розничной торговли замедлился до 2,2% г/г после +5,4% в январе, что фактически означает отсутствие роста активности к предыдущему месяцу с поправкой на календарный фактор. При этом рост объемов платных услуг населению составил умеренные 1,7% г/г.

▪️ Рост зарплат, по данным Росстата за январь (последние доступные), замедлился до 17,1% г/г в номинальном выражении или до 6,5% г/г в реальном выражении. Безработица в феврале осталась на уровне 2,4%. С начала года индикаторы рынка труда в целом отражают некоторое снижение напряженности за счет сокращения планов компаний по найму.

▪️Индекс деловой активности PMI в промышленном секторе в марте снизился до минимумов с 2022 года и оказался ниже нейтрального уровня, составив 48,2 п. (в феврале было 50,2 п.). PMI в сфере услуг составил 50,1 п. в марте после 50,5 п. в феврале, достигнув минимума за последние девять месяцев.

▪️Тем временем наша актуальная оценка динамики зарплат и потребительских расходов на основе данных транзакций клиентов Т-Банка отразила сохранение более сдержанного роста в марте. Рост средней зарплаты в номинальном выражении в марте составил 13,8% г/г после +13,4% в феврале (Т-Данные за январь и декабрь близки к данным Росстата). Это значит, что в реальном выражении рост остается на уровне 3—4% г/г — вдвое ниже средних уровней второго полугодия 2024 года. Рост потребительских расходов у одного клиента Т-Банка в марте ускорился после локального провала в феврале из-за того же календарного фактора. При этом он остался ниже уровня января и официальной инфляции, составив 9,8% г/г по всем категориям расходов и 13,7% г/г в категории супермаркетов (самая крупная статья расходов).

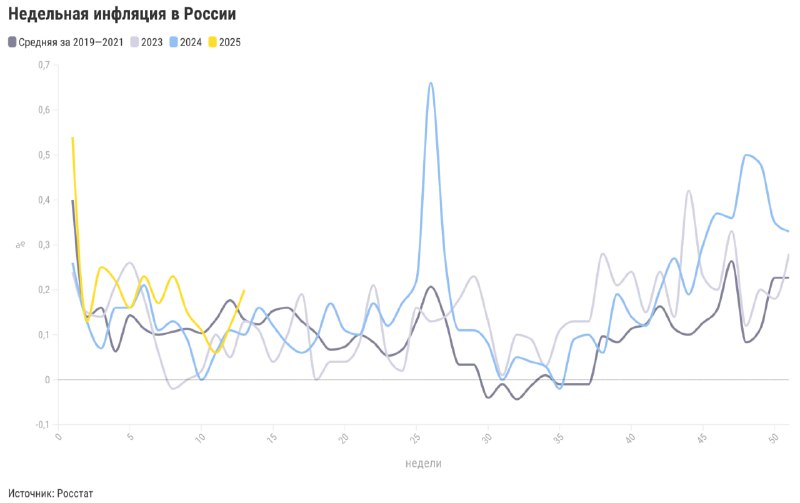

▪️Недельная инфляция ускорилась до 0,2% н/н на 31 марта после +0,12% неделей ранее, по данным Росстата. Это выше сезонной нормы и ожиданий рынка. При этом рост цен за весь март, по предварительным данным, остался в рамках консенсус-прогноза (0,6% м/м и 10,2% г/г) и ниже последнего прогноза ЦБ (10,6% г/г по итогам первого квартала). Ускорение недельной инфляции полностью определялась ростом цен на овощи, которые, вероятно, останутся волатильными в ближайшее время — это связано с исчерпанием урожая прошлого года и нетипичной погодной динамикой этого года.

Несмотря на, вероятно, разовое ускорение недельной инфляции, последние данные в целом продолжают говорить об охлаждении экономики.

Софья Донец (CFA), главный экономист Т-Инвестиций

#макро #инфляция #ставка

На этой неделе Росстат представил основные экономические индикаторы за февраль, а мы тем временем уже обновили оценки за март по данным транзакций клиентов Т-Банка. Хотя календарный фактор существенно исказил февральские цифры, в целом официальная статистика говорит о продолжении замедления деловой активности. Тем временем Т-Данные отразили сохранение тренда на торможение роста потребительских доходов и расходов в марте.

❓Что нового

▪️ Рост ВВП в феврале замедлился до 0,8% г/г после +3% в январе, по оценке Минэкономразвития. Такое резкое снижение в основном определялось календарным фактором: февраль этого года был на один день короче прошлогоднего. С поправкой на этот эффект экономическая активность осталась на плато.

▪️ Наибольшее замедление наблюдалось в транспортной отрасли, оптовой торговле и добывающем секторе (-2,9%, -5,9% и -4,9% г/г соответственно), отражая некоторое ухудшение условий внешней торговли. В сельскохозяйственном секторе сохранился умеренный рост на 1,4% г/г на фоне традиционно слабого сезона. При этом продолжил удивлять рост в строительстве, который ускорился до 11,9% г/г (с +7,4% в январе), опережая оперативную статистику в жилом секторе.

▪️ Рост розничной торговли замедлился до 2,2% г/г после +5,4% в январе, что фактически означает отсутствие роста активности к предыдущему месяцу с поправкой на календарный фактор. При этом рост объемов платных услуг населению составил умеренные 1,7% г/г.

▪️ Рост зарплат, по данным Росстата за январь (последние доступные), замедлился до 17,1% г/г в номинальном выражении или до 6,5% г/г в реальном выражении. Безработица в феврале осталась на уровне 2,4%. С начала года индикаторы рынка труда в целом отражают некоторое снижение напряженности за счет сокращения планов компаний по найму.

▪️Индекс деловой активности PMI в промышленном секторе в марте снизился до минимумов с 2022 года и оказался ниже нейтрального уровня, составив 48,2 п. (в феврале было 50,2 п.). PMI в сфере услуг составил 50,1 п. в марте после 50,5 п. в феврале, достигнув минимума за последние девять месяцев.

▪️Тем временем наша актуальная оценка динамики зарплат и потребительских расходов на основе данных транзакций клиентов Т-Банка отразила сохранение более сдержанного роста в марте. Рост средней зарплаты в номинальном выражении в марте составил 13,8% г/г после +13,4% в феврале (Т-Данные за январь и декабрь близки к данным Росстата). Это значит, что в реальном выражении рост остается на уровне 3—4% г/г — вдвое ниже средних уровней второго полугодия 2024 года. Рост потребительских расходов у одного клиента Т-Банка в марте ускорился после локального провала в феврале из-за того же календарного фактора. При этом он остался ниже уровня января и официальной инфляции, составив 9,8% г/г по всем категориям расходов и 13,7% г/г в категории супермаркетов (самая крупная статья расходов).

▪️Недельная инфляция ускорилась до 0,2% н/н на 31 марта после +0,12% неделей ранее, по данным Росстата. Это выше сезонной нормы и ожиданий рынка. При этом рост цен за весь март, по предварительным данным, остался в рамках консенсус-прогноза (0,6% м/м и 10,2% г/г) и ниже последнего прогноза ЦБ (10,6% г/г по итогам первого квартала). Ускорение недельной инфляции полностью определялась ростом цен на овощи, которые, вероятно, останутся волатильными в ближайшее время — это связано с исчерпанием урожая прошлого года и нетипичной погодной динамикой этого года.

Несмотря на, вероятно, разовое ускорение недельной инфляции, последние данные в целом продолжают говорить об охлаждении экономики.

Софья Донец (CFA), главный экономист Т-Инвестиций

#макро #инфляция #ставка

tgoop.com/t_analytics_official/1862

Create:

Last Update:

Last Update:

Экономические данные этой недели: охлаждение в экономике, но не в текущей инфляции

На этой неделе Росстат представил основные экономические индикаторы за февраль, а мы тем временем уже обновили оценки за март по данным транзакций клиентов Т-Банка. Хотя календарный фактор существенно исказил февральские цифры, в целом официальная статистика говорит о продолжении замедления деловой активности. Тем временем Т-Данные отразили сохранение тренда на торможение роста потребительских доходов и расходов в марте.

❓Что нового

▪️ Рост ВВП в феврале замедлился до 0,8% г/г после +3% в январе, по оценке Минэкономразвития. Такое резкое снижение в основном определялось календарным фактором: февраль этого года был на один день короче прошлогоднего. С поправкой на этот эффект экономическая активность осталась на плато.

▪️ Наибольшее замедление наблюдалось в транспортной отрасли, оптовой торговле и добывающем секторе (-2,9%, -5,9% и -4,9% г/г соответственно), отражая некоторое ухудшение условий внешней торговли. В сельскохозяйственном секторе сохранился умеренный рост на 1,4% г/г на фоне традиционно слабого сезона. При этом продолжил удивлять рост в строительстве, который ускорился до 11,9% г/г (с +7,4% в январе), опережая оперативную статистику в жилом секторе.

▪️ Рост розничной торговли замедлился до 2,2% г/г после +5,4% в январе, что фактически означает отсутствие роста активности к предыдущему месяцу с поправкой на календарный фактор. При этом рост объемов платных услуг населению составил умеренные 1,7% г/г.

▪️ Рост зарплат, по данным Росстата за январь (последние доступные), замедлился до 17,1% г/г в номинальном выражении или до 6,5% г/г в реальном выражении. Безработица в феврале осталась на уровне 2,4%. С начала года индикаторы рынка труда в целом отражают некоторое снижение напряженности за счет сокращения планов компаний по найму.

▪️Индекс деловой активности PMI в промышленном секторе в марте снизился до минимумов с 2022 года и оказался ниже нейтрального уровня, составив 48,2 п. (в феврале было 50,2 п.). PMI в сфере услуг составил 50,1 п. в марте после 50,5 п. в феврале, достигнув минимума за последние девять месяцев.

▪️Тем временем наша актуальная оценка динамики зарплат и потребительских расходов на основе данных транзакций клиентов Т-Банка отразила сохранение более сдержанного роста в марте. Рост средней зарплаты в номинальном выражении в марте составил 13,8% г/г после +13,4% в феврале (Т-Данные за январь и декабрь близки к данным Росстата). Это значит, что в реальном выражении рост остается на уровне 3—4% г/г — вдвое ниже средних уровней второго полугодия 2024 года. Рост потребительских расходов у одного клиента Т-Банка в марте ускорился после локального провала в феврале из-за того же календарного фактора. При этом он остался ниже уровня января и официальной инфляции, составив 9,8% г/г по всем категориям расходов и 13,7% г/г в категории супермаркетов (самая крупная статья расходов).

▪️Недельная инфляция ускорилась до 0,2% н/н на 31 марта после +0,12% неделей ранее, по данным Росстата. Это выше сезонной нормы и ожиданий рынка. При этом рост цен за весь март, по предварительным данным, остался в рамках консенсус-прогноза (0,6% м/м и 10,2% г/г) и ниже последнего прогноза ЦБ (10,6% г/г по итогам первого квартала). Ускорение недельной инфляции полностью определялась ростом цен на овощи, которые, вероятно, останутся волатильными в ближайшее время — это связано с исчерпанием урожая прошлого года и нетипичной погодной динамикой этого года.

Несмотря на, вероятно, разовое ускорение недельной инфляции, последние данные в целом продолжают говорить об охлаждении экономики.

Софья Донец (CFA), главный экономист Т-Инвестиций

#макро #инфляция #ставка

На этой неделе Росстат представил основные экономические индикаторы за февраль, а мы тем временем уже обновили оценки за март по данным транзакций клиентов Т-Банка. Хотя календарный фактор существенно исказил февральские цифры, в целом официальная статистика говорит о продолжении замедления деловой активности. Тем временем Т-Данные отразили сохранение тренда на торможение роста потребительских доходов и расходов в марте.

❓Что нового

▪️ Рост ВВП в феврале замедлился до 0,8% г/г после +3% в январе, по оценке Минэкономразвития. Такое резкое снижение в основном определялось календарным фактором: февраль этого года был на один день короче прошлогоднего. С поправкой на этот эффект экономическая активность осталась на плато.

▪️ Наибольшее замедление наблюдалось в транспортной отрасли, оптовой торговле и добывающем секторе (-2,9%, -5,9% и -4,9% г/г соответственно), отражая некоторое ухудшение условий внешней торговли. В сельскохозяйственном секторе сохранился умеренный рост на 1,4% г/г на фоне традиционно слабого сезона. При этом продолжил удивлять рост в строительстве, который ускорился до 11,9% г/г (с +7,4% в январе), опережая оперативную статистику в жилом секторе.

▪️ Рост розничной торговли замедлился до 2,2% г/г после +5,4% в январе, что фактически означает отсутствие роста активности к предыдущему месяцу с поправкой на календарный фактор. При этом рост объемов платных услуг населению составил умеренные 1,7% г/г.

▪️ Рост зарплат, по данным Росстата за январь (последние доступные), замедлился до 17,1% г/г в номинальном выражении или до 6,5% г/г в реальном выражении. Безработица в феврале осталась на уровне 2,4%. С начала года индикаторы рынка труда в целом отражают некоторое снижение напряженности за счет сокращения планов компаний по найму.

▪️Индекс деловой активности PMI в промышленном секторе в марте снизился до минимумов с 2022 года и оказался ниже нейтрального уровня, составив 48,2 п. (в феврале было 50,2 п.). PMI в сфере услуг составил 50,1 п. в марте после 50,5 п. в феврале, достигнув минимума за последние девять месяцев.

▪️Тем временем наша актуальная оценка динамики зарплат и потребительских расходов на основе данных транзакций клиентов Т-Банка отразила сохранение более сдержанного роста в марте. Рост средней зарплаты в номинальном выражении в марте составил 13,8% г/г после +13,4% в феврале (Т-Данные за январь и декабрь близки к данным Росстата). Это значит, что в реальном выражении рост остается на уровне 3—4% г/г — вдвое ниже средних уровней второго полугодия 2024 года. Рост потребительских расходов у одного клиента Т-Банка в марте ускорился после локального провала в феврале из-за того же календарного фактора. При этом он остался ниже уровня января и официальной инфляции, составив 9,8% г/г по всем категориям расходов и 13,7% г/г в категории супермаркетов (самая крупная статья расходов).

▪️Недельная инфляция ускорилась до 0,2% н/н на 31 марта после +0,12% неделей ранее, по данным Росстата. Это выше сезонной нормы и ожиданий рынка. При этом рост цен за весь март, по предварительным данным, остался в рамках консенсус-прогноза (0,6% м/м и 10,2% г/г) и ниже последнего прогноза ЦБ (10,6% г/г по итогам первого квартала). Ускорение недельной инфляции полностью определялась ростом цен на овощи, которые, вероятно, останутся волатильными в ближайшее время — это связано с исчерпанием урожая прошлого года и нетипичной погодной динамикой этого года.

Несмотря на, вероятно, разовое ускорение недельной инфляции, последние данные в целом продолжают говорить об охлаждении экономики.

Софья Донец (CFA), главный экономист Т-Инвестиций

#макро #инфляция #ставка

BY Аналитика Т-Инвестиций

Share with your friend now:

tgoop.com/t_analytics_official/1862