tgoop.com/t_analytics_official/1831

Last Update:

X5 Group: рекордные дивиденды, несмотря на возможное ухудшение финансов

Недавно крупнейший продовольственный ритейлер в России представил финансовые результаты четвертого квартала 2024 года. Как мы и ожидали, результаты оказались нейтральными, несмотря на активный рост выручки. Все из-за опережающей динамики операционных расходов группы.

продовольственная инфляция в первой половине года останется повышенной (около 12%), а темпы расширения сетей магазинов у дома и дискаунтеров постепенно замедлятся из-за высокой базы 2024-го.

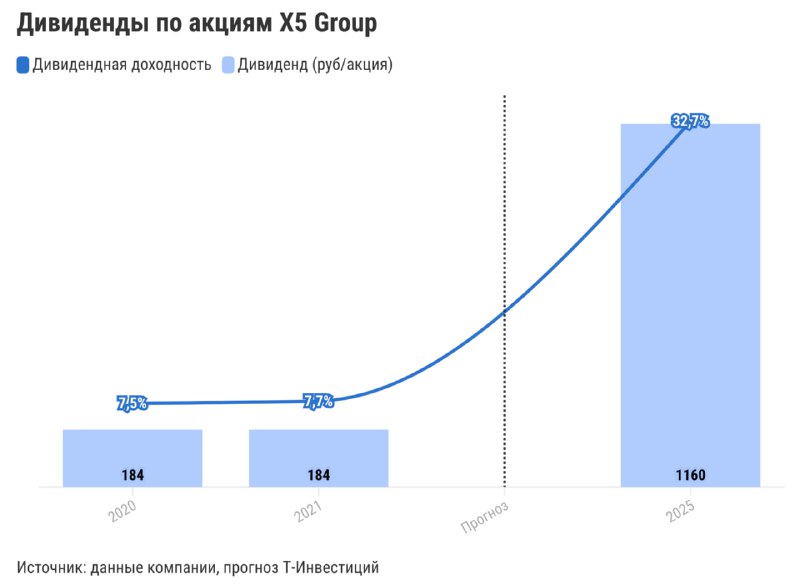

❓Что с дивидендами

Совет директоров рекомендовал дивиденды за 2024 год в размере 648 руб/акция. Окончательное решение по выплате примут на годовом общем собрании акционеров 27 июня.

❕Последний день для покупки акций X5 Group, чтобы получить эти выплаты, — 8 июля.

Ритейлер также обновил дивидендную политику. Теперь при определении рекомендации совет директоров будет ориентироваться на величину FCF при целевом коэффициенте чистый долг/EBITDA на конец года на уровне не менее 1,2x и не более 1,4x. Если коэффициент превысит 2х, то компания не будет выплачивать дивиденды.

По всей видимости, компания осуществит первую выплату в размере около 176 млрд руб. из накопленных средств на депозитах (там накопилось 192 млрд руб.). Вторую выплату мы ждем в конце 2025-го, и она будет совершена согласно обновленной дивидендной политике. По нашим оценкам, X5 Group может выплатить акционерам еще около 512 руб/акция, если ориентироваться на целевой коэффициент долговой нагрузки по нижней границе (1,2х) на конец 2025 года.

Мы сохраняем идею на покупку акций X5 Group и таргет на уровне 3 850 руб/акция. Наш таргет учитывает ожидаемое нами снижение чистой прибыли и FCF в 2025 году. Несмотря на то, что акции ритейлера торгуются уже недалеко от справедливых значений, в этом году они могут принести инвесторам рекордную дивидендную доходность. Потенциал роста акций на горизонте года — 9% к текущей цене, однако полная доходность с учетом дивидендов может составить до 42%.

Подробнее в обзоре

Александр Самуйлов, аналитик Т-Инвестиций

#акции #идея #X5