tgoop.com/t_analytics_official/1824

Last Update:

ММК: снижаем таргет для акций

После актуализации нашей модели оценки мы приняли решение снизить таргет для акций ММК до 45 руб/акция (с 51 руб/акция ранее), сохранив рекомендацию «держать». Потенциал роста акций на горизонте 12 месяцев — 16%.

Основные причины изменения таргета:

Давайте разберем подробнее последние финансовые результаты компании.

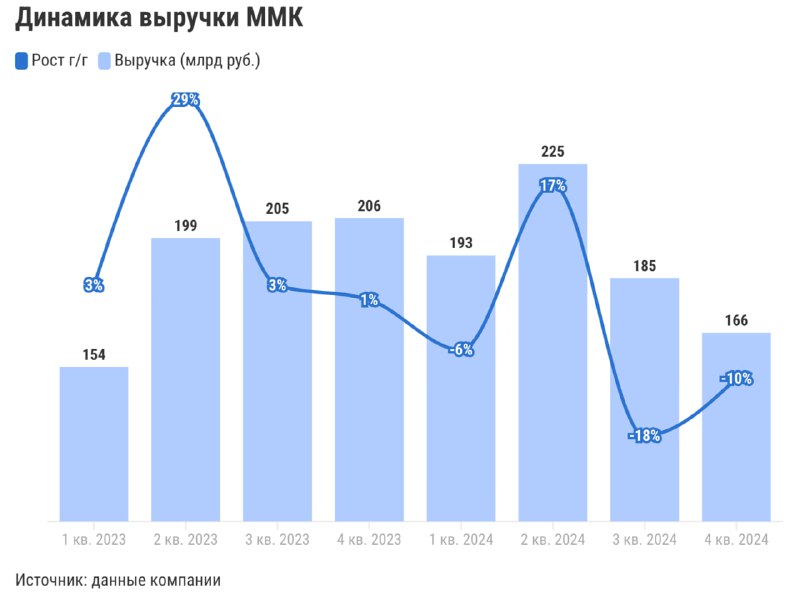

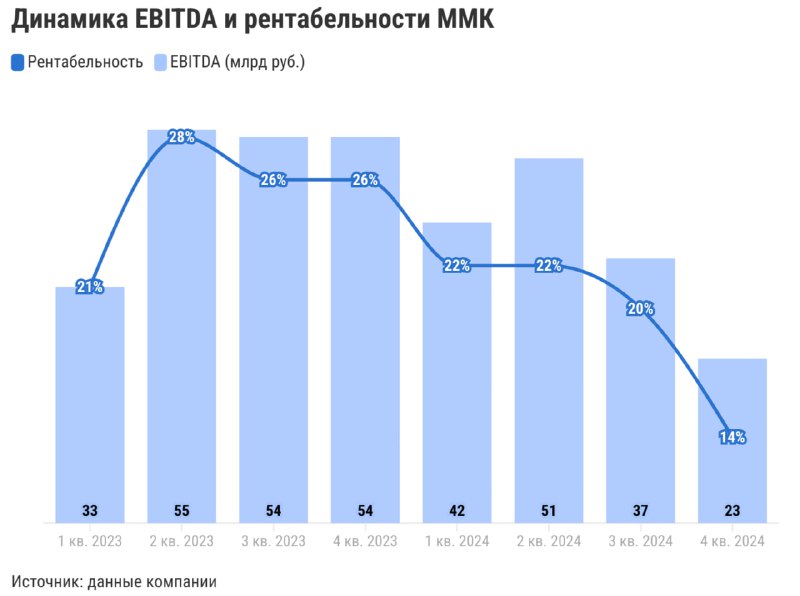

Финансовые итоги четвертого квартала 2024-го

❓Чего ждать в 2025 году

В начале года сезонные факторы и высокая ключевая ставка продолжат оказывать негативное влияние на деловую активность в России.

❕На наш взгляд, это будет сдерживать цены на стальную продукцию в первом полугодии 2025-го.

При этом в первом квартале года компания продолжит программу капитальных ремонтов в доменном переделе. По этой причине объемы выплавки стали останутся на пониженном уровне.

В целом в 2025 году менеджмент ждет значительного сокращения капвложений по сравнению с 2024-м. Причина — завершение реализации ключевых проектов в рамках стратегии развития группы до 2025 года.

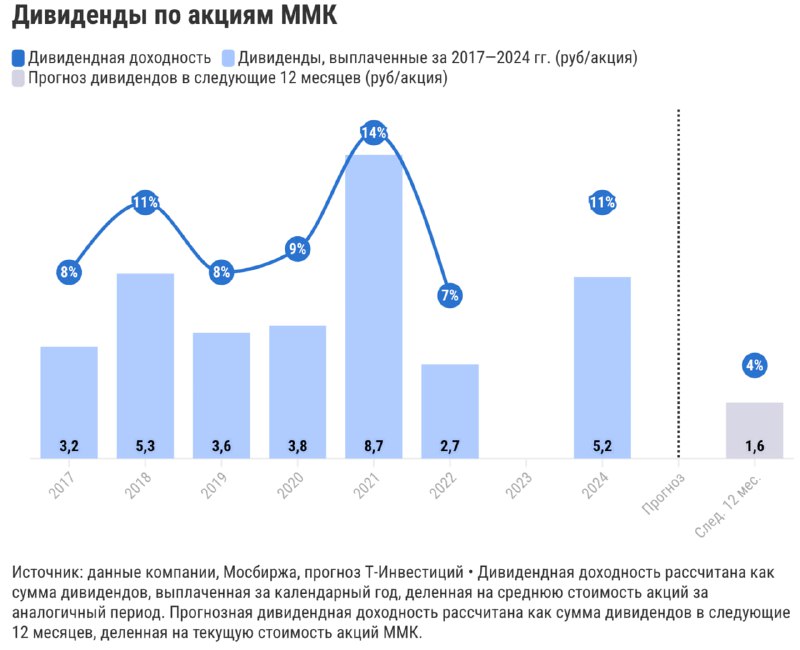

❓Что с дивидендами

Дивидендная политика ММК имеет привязку к FCF и долговой нагрузке.

За второе полугодие 2024-го FCF ММК составил 7,6 млрд руб. или 0,68 руб/акция, доходность к текущей цене — 1,8%.

❕С учетом низкого FCF есть риск, что совет директоров рекомендует годовому общему собранию акционеров не выплачивать дивиденды за второе полугодие 2024-го.

❕Перспективы выплат за этот год тоже выглядят неутешительно. Компания планирует значительно сократить капвложения, что позитивно скажется на FCF. Однако, по нашей оценке, он все равно будет под давлением низкой EBITDA. Поэтому мы не ждем крупных дивидендов от компании в следующие 12 месяцев.

Александр Алексеевский (CFA), аналитик Т-Инвестиций

#акции #MAGN