tgoop.com/t_analytics_official/1796

Last Update:

VK: новый отчет подтверждает наш негативный взгляд на акции

Сегодня IT-компания подвела итоги прошлого года.

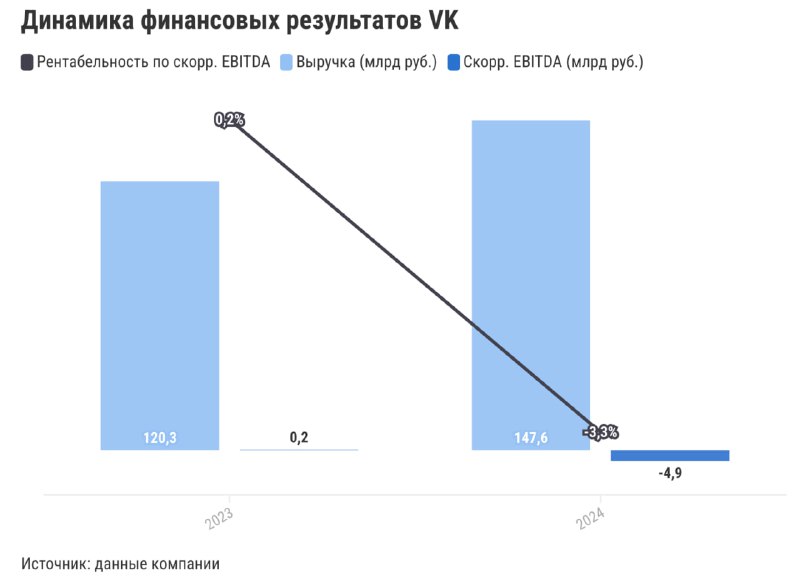

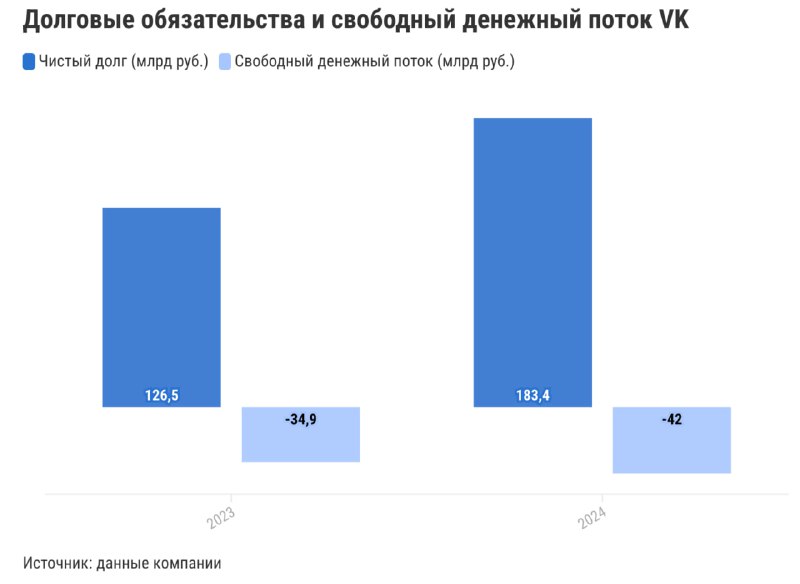

Самое большое разочарование вызывает рентабельность ключевого сегмента — социальные платформы и медиаконтент. Она продолжает ухудшаться на фоне роста инвестиций в привлечение и удержание пользователей. Возвращение рентабельности данного сегмента к целевым 30—40% является одним из ключевых вопросов в инвестиционном кейсе VK.

Добавим, что сегменты образования и технологий для бизнеса показывают хорошие финансовые результаты. Однако этот положительный эффект нивелируется активными инвестициями в сегменте экосистемных сервисов и прочих направлений. При этом возврат от инвестиций тоже остается под вопросом.

Прогноз менеджмента на 2025 год

Приоритетом VK в 2025 году станет развитие точек будущего долгосрочного роста и повышение рентабельности. Руководство ожидает, что по итогам этого года скорректированная EBITDA превысит 10 млрд руб.

Допэмиссия акций

VK намерена провести дополнительную эмиссию акций по цене 324,9 руб/акция и планирует привлечь до 115 млрд руб. Объем предложения может составить 350 млн акций. Напомним, что текущий объем акций в обращении достигает 226 млн бумаг. То есть допэмиссия приведет к значительному размытию доли текущих акционеров. Основным покупателем бумаг в рамках допэмиссии, по нашему мнению, может стать государство.

Подробнее в обзоре

Марьяна Лазаричева, аналитик Т-Инвестиций

#акции #VKCO