Татнефть: повышаем таргетМы проанализировали отчетность компании за 2024 год и приняли решение

повысить таргет для акций Татнефти до 840 руб/акция. При этом мы сохраняем рекомендацию «покупать» для обоих видов акций компании.❓Какие есть плюсы и минусы инвестиций в Татнефть👍 Стабильные финансовые результаты, которые превосходят наши ожидания и консенсус-прогнозы. За 2024 год

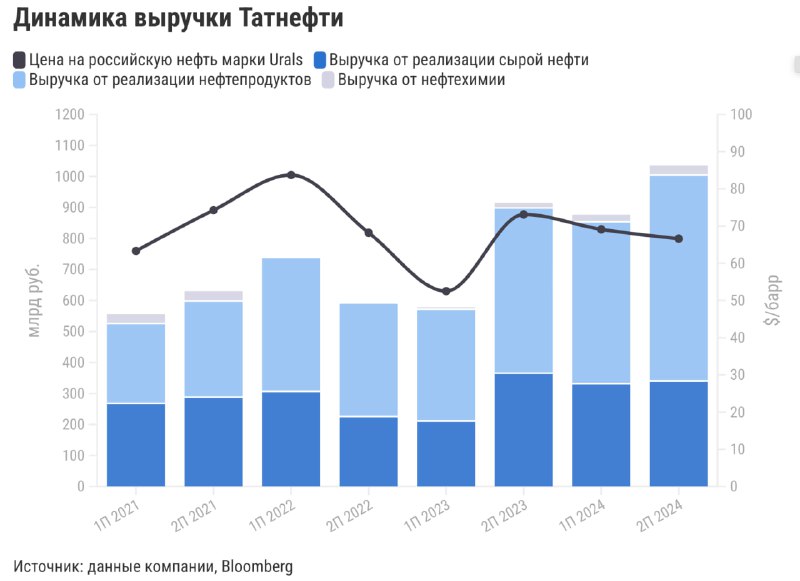

выручка от реализации выросла на 28%, основной вклад в рост внес сегмент нефтепереработки.

EBITDA увеличилась на 22% — динамика показателя была немного слабее, чем у выручки, в связи с опережающим ростом операционных расходов и налоговой нагрузки.

Чистая прибыль прибавила всего 6% в том числе из-за негативной переоценки чистых отложенных налоговых обязательств. Частичное снятие добровольных ограничений на добычу нефти в 2025 году позитивно скажется на объемах добычи Татнефтью.

👍 Устойчивая финансовая позиция. На данный момент у компании нет активных масштабных инвестпрограмм, что позволило ей снизить капитальные расходы. В связи с этим свободный денежный поток за 2024 год вырос в 2,5 раза, до рекордных 254 млрд руб.

👍 Легко проходит период высоких ставок в экономике. У компании

отрицательный чистый долг, так как объем ликвидности превышает объем долговых обязательств. Так,

чистая денежная позиция в прошлом году увеличилась на 70%, превысив 104 млрд руб. Благодаря этому Татнефти удается зарабатывать на высоких ставках, размещая денежные средства на депозитах:

процентные доходы в 2024-м показали рост аж на 83%.

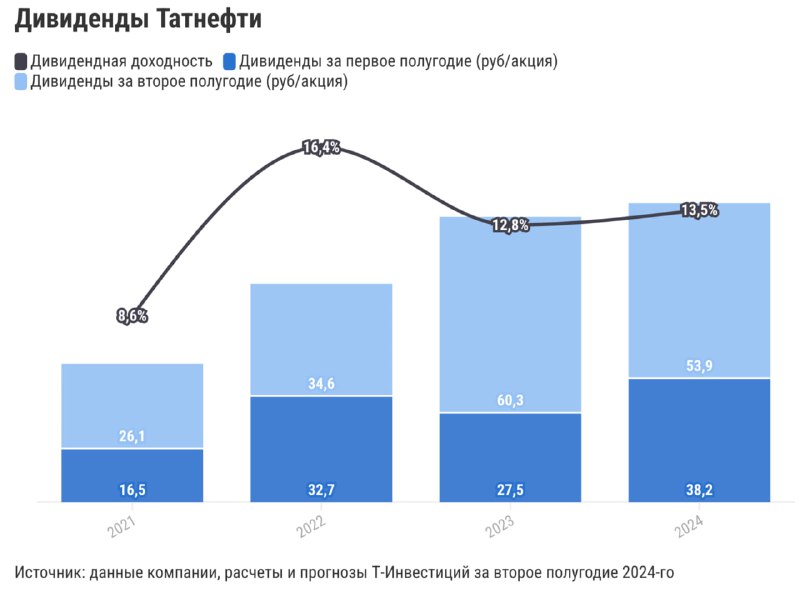

👍 Щедрые дивиденды. Отсутствие долговой нагрузки в совокупности с растущими запасами денежных средств позволяют Татнефти выплачивать крупные дивиденды. В ближайшие годы, по нашим прогнозам, коэффициент выплат составит порядка 70% от чистой прибыли. По нашим оценкам,

финальный дивиденд за 2024 год может достигнуть

36,5 руб/акция. В таком случае

дивидендная доходность выплаты составит

5,1%.

👎👍 Рыночная оценка. Акции компании торгуются с форвардным мультипликатором EV/скорр. EBITDA (учитывает прогноз на 2025 год) на уровне 3,3х, что предполагает дисконт в размере почти 30% к историческому уровню. Однако среди российских нефтяных компаний Татнефть имеет одну из самых высоких рыночных оценок по мультипликаторам.

👎 Риски в 2025 году. Относительно стабильный курс рубля и неблагоприятная конъюнктура на мировом рынке нефти (Brent около $70/барр) в начале года могут сдержать рост прибыли компании в 2025 году. В случае сохранения подобных условий в течение всего года финансовые результаты компании могут снизиться более чем на 10%, из-за чего возможно снижение и коэффициента дивидендных выплат. Однако мы считаем укрепление рубля временным и ждем его ослабления до 103 руб/долл на конец 2025 года.

Подробнее в обзореАлександра Прыткова, аналитик Т-Инвестиций

#акции #идея #TATN #TATNP