tgoop.com/t_analytics_official/1760

Last Update:

Полюс: что нового у компании?

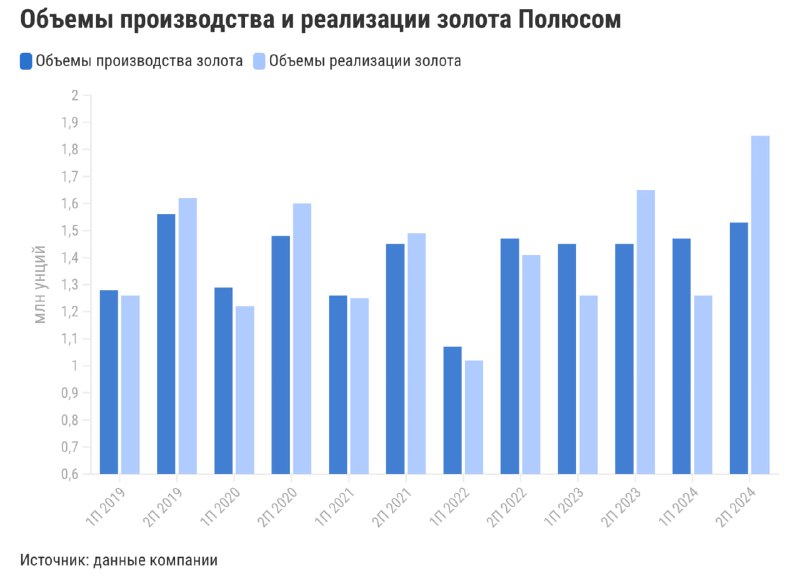

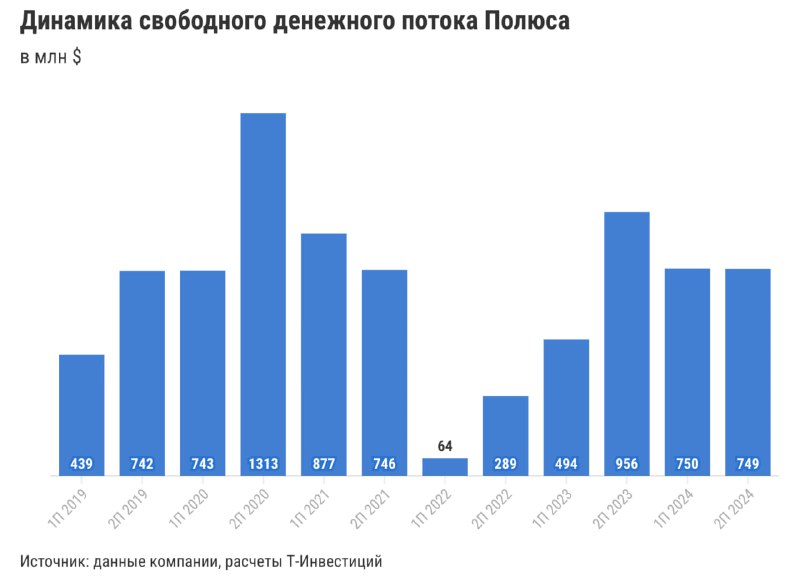

Итоги второго полугодия 2024-го

Прогнозы на 2025 год и далее

Объемы производства золота в 2025—2027 годах в диапазоне 2,5—2,6 млн унций в год. Прогноз менеджмента на 2025-й несколько выше нашего изначального прогноза в 2,45 млн унций. При этом прогноз компании на 2026—2027 годы мы находим несколько консервативным с учетом:

Общие денежные затраты (TCC) в 2025 году вырастут на 37—50% г/г, до $525—575/унция, из-за:

Данный прогноз компании основан на валютном курсе на уровне в среднем 85 руб/долл за 2025 год. Наш прогноз на 2025 год предполагает более слабый рубль, поэтому TCC Полюса по итогам текущего года могут быть ниже озвученного диапазона.

Рост капитальных затрат в 2025 году на 75—99% г/г, до $2,2—2,5 млрд, в основном из-за перехода к активной стадии строительства по проекту Сухой Лог.

❓Что с дивидендами

5 марта текущего года совет директоров Полюса утвердил обновленную дивидендную политику — как она изменилась, мы указали в таблице во вложении.

10 марта совет директоров рекомендовал акционерам выплатить дивиденды за 2024 год в размере 730 руб/акция — это 73 руб/акция после сплита с учетом того, что количество акций у инвесторов пропорционально вырастет в 10 раз. Таким образом, размер дивидендов составит 30% от EBITDA за четвертый квартал 2024-го.

По нашей оценке, дивиденды за первое полугодие 2025-го могут составить около 725 руб/акция. То есть в следующие 12 месяцев совокупный размер дивидендов может достигнуть 1 455 руб/акция и принести 7,7% дивидендной доходности к текущей цене.

Александр Алексеевский (CFA), аналитик Т-Инвестиций

#акции #идея #PLZL