Экономический данные этой недели: кредитования и промышленность замедляются, а инфляция — нет

Аргументы в пользу смягчения монетарной политики Банка России копятся по мере сжатия кредитного портфеля. Однако инфляция пока не дает расслабиться. Регулятор подчеркивает, что банкам придется придерживаться более сдержанного роста бизнеса в этом году, чтобы повысить достаточность капитала и умерить кредитные риски.

❓Что нового

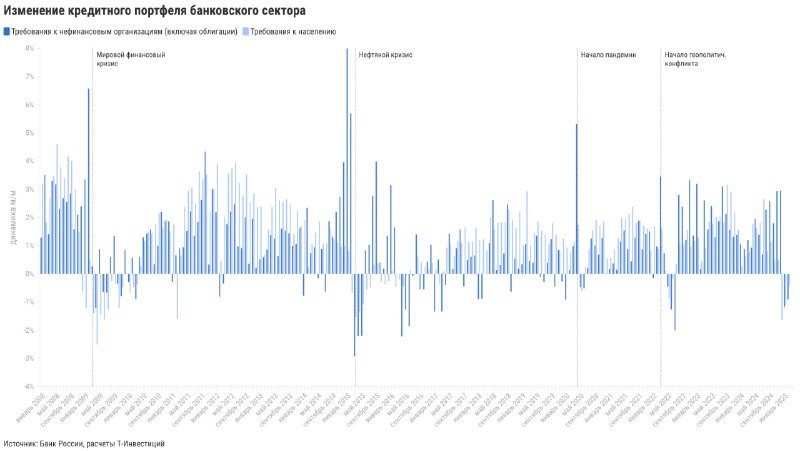

▪️Кредитная активность продолжила замедляться в январе и, по заявлениям руководства ЦБ, в феврале. Сворачивание кредитного портфеля — в целом довольно редкое явление для российской банковской системы, однако оно происходит с ноября-декабря как в розничном сегменте, так и в корпоративном, заметно опережая сезонность. Хотя регулятор частично связывает замедление кредитования с поступлением бюджетных средств, мы считаем, что охлаждение устойчиво за счет высоких процентных ставок и ужесточения регулирования.

▪️Глава ЦБ Эльвира Набиуллина сегодня озвучила уточненный прогноз по розничному сегменту: потребительский кредит может показать слабую динамику «от минус 1% до роста на 4%» в этом году. И это наконец сходится с нашими исходно более низкими ожиданиями.

▪️Производственная активность показала резкое замедление в январе после аномально сильного декабря: рост замедлился до 2,2% г/г после 8,2% в предыдущем месяце, по данным Росстата. Закрытие бюджетного года, как мы и полагали, оказало поддержку лишь в краткосрочной перспективе. Объем производства с поправкой на сезонность откатился к уровню сентября. В лидерах роста остались отдельные отрасли металлургии и машиностроения, связанные с госзаказом. Тем временем сектора потребительского спроса показывают рост примерно на 2% г/г, а отрасли, связанные с добычей и экспортом, — спад примерно на 2% г/г.

▪️Недельная инфляция ускорилась до 0,23% за неделю до 24 февраля после +0,17% неделей ранее. Это выше наших ожиданий и сезонной нормы, что отбрасывает тень на прогресс предыдущих недель. Рост цен на продовольствие остается высоким, тогда как цены на непродовольственные товары перешли к снижению. Это связано и с замедлением спроса на товары длительного пользования, и с сильной динамикой рубля.

▪️С учетом последних данных мы видим годовую инфляцию на уровне 10% по итогам февраля и 10,4% по итогам марта. При этом в резюме решения по ключевой ставке Банк России уточнил, что ждет инфляцию в размере 10,6% г/г по итогам первого квартала. То есть текущие данные укладываются в ожидания регулятора.

До следующего заседания по ключевой ставке, которое состоится 21 марта, регулятор получит еще много новой пищи для размышления. Но мы полагаем, что он сохранит выжидательный подход и оставит ключевую ставку на уровне 21%. При этом решение может быть дополнено смягчением сигнала.

Софья Донец (CFA), главный экономист Т-Инвестиций

#макро #ставка #инфляция

Аргументы в пользу смягчения монетарной политики Банка России копятся по мере сжатия кредитного портфеля. Однако инфляция пока не дает расслабиться. Регулятор подчеркивает, что банкам придется придерживаться более сдержанного роста бизнеса в этом году, чтобы повысить достаточность капитала и умерить кредитные риски.

❓Что нового

▪️Кредитная активность продолжила замедляться в январе и, по заявлениям руководства ЦБ, в феврале. Сворачивание кредитного портфеля — в целом довольно редкое явление для российской банковской системы, однако оно происходит с ноября-декабря как в розничном сегменте, так и в корпоративном, заметно опережая сезонность. Хотя регулятор частично связывает замедление кредитования с поступлением бюджетных средств, мы считаем, что охлаждение устойчиво за счет высоких процентных ставок и ужесточения регулирования.

▪️Глава ЦБ Эльвира Набиуллина сегодня озвучила уточненный прогноз по розничному сегменту: потребительский кредит может показать слабую динамику «от минус 1% до роста на 4%» в этом году. И это наконец сходится с нашими исходно более низкими ожиданиями.

▪️Производственная активность показала резкое замедление в январе после аномально сильного декабря: рост замедлился до 2,2% г/г после 8,2% в предыдущем месяце, по данным Росстата. Закрытие бюджетного года, как мы и полагали, оказало поддержку лишь в краткосрочной перспективе. Объем производства с поправкой на сезонность откатился к уровню сентября. В лидерах роста остались отдельные отрасли металлургии и машиностроения, связанные с госзаказом. Тем временем сектора потребительского спроса показывают рост примерно на 2% г/г, а отрасли, связанные с добычей и экспортом, — спад примерно на 2% г/г.

▪️Недельная инфляция ускорилась до 0,23% за неделю до 24 февраля после +0,17% неделей ранее. Это выше наших ожиданий и сезонной нормы, что отбрасывает тень на прогресс предыдущих недель. Рост цен на продовольствие остается высоким, тогда как цены на непродовольственные товары перешли к снижению. Это связано и с замедлением спроса на товары длительного пользования, и с сильной динамикой рубля.

▪️С учетом последних данных мы видим годовую инфляцию на уровне 10% по итогам февраля и 10,4% по итогам марта. При этом в резюме решения по ключевой ставке Банк России уточнил, что ждет инфляцию в размере 10,6% г/г по итогам первого квартала. То есть текущие данные укладываются в ожидания регулятора.

До следующего заседания по ключевой ставке, которое состоится 21 марта, регулятор получит еще много новой пищи для размышления. Но мы полагаем, что он сохранит выжидательный подход и оставит ключевую ставку на уровне 21%. При этом решение может быть дополнено смягчением сигнала.

Софья Донец (CFA), главный экономист Т-Инвестиций

#макро #ставка #инфляция

tgoop.com/t_analytics_official/1716

Create:

Last Update:

Last Update:

Экономический данные этой недели: кредитования и промышленность замедляются, а инфляция — нет

Аргументы в пользу смягчения монетарной политики Банка России копятся по мере сжатия кредитного портфеля. Однако инфляция пока не дает расслабиться. Регулятор подчеркивает, что банкам придется придерживаться более сдержанного роста бизнеса в этом году, чтобы повысить достаточность капитала и умерить кредитные риски.

❓Что нового

▪️Кредитная активность продолжила замедляться в январе и, по заявлениям руководства ЦБ, в феврале. Сворачивание кредитного портфеля — в целом довольно редкое явление для российской банковской системы, однако оно происходит с ноября-декабря как в розничном сегменте, так и в корпоративном, заметно опережая сезонность. Хотя регулятор частично связывает замедление кредитования с поступлением бюджетных средств, мы считаем, что охлаждение устойчиво за счет высоких процентных ставок и ужесточения регулирования.

▪️Глава ЦБ Эльвира Набиуллина сегодня озвучила уточненный прогноз по розничному сегменту: потребительский кредит может показать слабую динамику «от минус 1% до роста на 4%» в этом году. И это наконец сходится с нашими исходно более низкими ожиданиями.

▪️Производственная активность показала резкое замедление в январе после аномально сильного декабря: рост замедлился до 2,2% г/г после 8,2% в предыдущем месяце, по данным Росстата. Закрытие бюджетного года, как мы и полагали, оказало поддержку лишь в краткосрочной перспективе. Объем производства с поправкой на сезонность откатился к уровню сентября. В лидерах роста остались отдельные отрасли металлургии и машиностроения, связанные с госзаказом. Тем временем сектора потребительского спроса показывают рост примерно на 2% г/г, а отрасли, связанные с добычей и экспортом, — спад примерно на 2% г/г.

▪️Недельная инфляция ускорилась до 0,23% за неделю до 24 февраля после +0,17% неделей ранее. Это выше наших ожиданий и сезонной нормы, что отбрасывает тень на прогресс предыдущих недель. Рост цен на продовольствие остается высоким, тогда как цены на непродовольственные товары перешли к снижению. Это связано и с замедлением спроса на товары длительного пользования, и с сильной динамикой рубля.

▪️С учетом последних данных мы видим годовую инфляцию на уровне 10% по итогам февраля и 10,4% по итогам марта. При этом в резюме решения по ключевой ставке Банк России уточнил, что ждет инфляцию в размере 10,6% г/г по итогам первого квартала. То есть текущие данные укладываются в ожидания регулятора.

До следующего заседания по ключевой ставке, которое состоится 21 марта, регулятор получит еще много новой пищи для размышления. Но мы полагаем, что он сохранит выжидательный подход и оставит ключевую ставку на уровне 21%. При этом решение может быть дополнено смягчением сигнала.

Софья Донец (CFA), главный экономист Т-Инвестиций

#макро #ставка #инфляция

Аргументы в пользу смягчения монетарной политики Банка России копятся по мере сжатия кредитного портфеля. Однако инфляция пока не дает расслабиться. Регулятор подчеркивает, что банкам придется придерживаться более сдержанного роста бизнеса в этом году, чтобы повысить достаточность капитала и умерить кредитные риски.

❓Что нового

▪️Кредитная активность продолжила замедляться в январе и, по заявлениям руководства ЦБ, в феврале. Сворачивание кредитного портфеля — в целом довольно редкое явление для российской банковской системы, однако оно происходит с ноября-декабря как в розничном сегменте, так и в корпоративном, заметно опережая сезонность. Хотя регулятор частично связывает замедление кредитования с поступлением бюджетных средств, мы считаем, что охлаждение устойчиво за счет высоких процентных ставок и ужесточения регулирования.

▪️Глава ЦБ Эльвира Набиуллина сегодня озвучила уточненный прогноз по розничному сегменту: потребительский кредит может показать слабую динамику «от минус 1% до роста на 4%» в этом году. И это наконец сходится с нашими исходно более низкими ожиданиями.

▪️Производственная активность показала резкое замедление в январе после аномально сильного декабря: рост замедлился до 2,2% г/г после 8,2% в предыдущем месяце, по данным Росстата. Закрытие бюджетного года, как мы и полагали, оказало поддержку лишь в краткосрочной перспективе. Объем производства с поправкой на сезонность откатился к уровню сентября. В лидерах роста остались отдельные отрасли металлургии и машиностроения, связанные с госзаказом. Тем временем сектора потребительского спроса показывают рост примерно на 2% г/г, а отрасли, связанные с добычей и экспортом, — спад примерно на 2% г/г.

▪️Недельная инфляция ускорилась до 0,23% за неделю до 24 февраля после +0,17% неделей ранее. Это выше наших ожиданий и сезонной нормы, что отбрасывает тень на прогресс предыдущих недель. Рост цен на продовольствие остается высоким, тогда как цены на непродовольственные товары перешли к снижению. Это связано и с замедлением спроса на товары длительного пользования, и с сильной динамикой рубля.

▪️С учетом последних данных мы видим годовую инфляцию на уровне 10% по итогам февраля и 10,4% по итогам марта. При этом в резюме решения по ключевой ставке Банк России уточнил, что ждет инфляцию в размере 10,6% г/г по итогам первого квартала. То есть текущие данные укладываются в ожидания регулятора.

До следующего заседания по ключевой ставке, которое состоится 21 марта, регулятор получит еще много новой пищи для размышления. Но мы полагаем, что он сохранит выжидательный подход и оставит ключевую ставку на уровне 21%. При этом решение может быть дополнено смягчением сигнала.

Софья Донец (CFA), главный экономист Т-Инвестиций

#макро #ставка #инфляция

BY Аналитика Т-Инвестиций

Share with your friend now:

tgoop.com/t_analytics_official/1716