HeadHunter: наш прогноз финансовых результатов за 2024 годКомпания планирует представить годовые финансовые результаты 5 марта. Мы прогнозируем, что:

⬆️ выручка увеличится на 35% г/г, почти до 40 млрд руб. (соответствует прогнозу менеджмента);

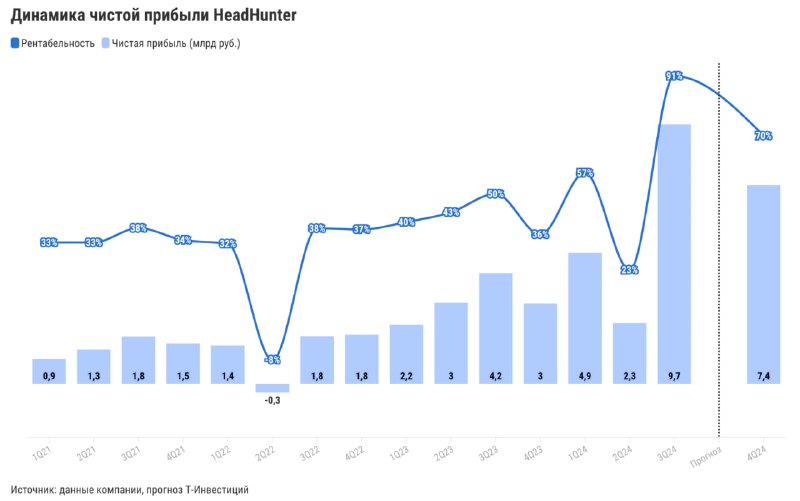

⬆️скорректированная EBITDA подскочит на 60% г/г, превысив 20 млрд руб., а

рентабельность достигнет 58,5% (немного выше прогнозов компании);

⬆️чистая прибыль вырастет до 24 млрд руб.,

рентабельность составит 60%.

Динамика выручкиСдерживающий фактор👎 Сложная макроэкономическая конъюнктура: охлаждение деловой активности и высокие процентные ставки. Итоги третьего квартала показали, что в текущих условиях больше всего страдает сегмент малого и среднего бизнеса (МСБ), особенно в регионах. Мы считаем, что отток клиентов в сегменте МСБ продолжился в четвертом квартале и будет наблюдаться в течение 2025 года. На этом фоне ждем, что рост выручки будет и дальше постепенно замедляться.

Драйверы роста👍 Индексация тарифов. HeadHunter традиционно проводит ее в первом квартале года. Мы полагаем, что компания провела ее и в текущем квартале, что должно помочь ей сохранить хорошие темпы роста доходов в 2025 году.

👍 Развитие новых направлений. Среди них — HR Tech, который, согласно ожиданиям компании, должен принести 2 млрд рублей выручки в 2024 году.

👍 Возможное геополитическое потепление. В таком случае дефицит кадров сократится, что невыгодно HeadHunter. Однако мы полагаем, что проблема дисбаланса на рынке труда будет решена далеко не полностью. К тому же иностранные компании могут вернуться на российский рынок и осуществлять поиск кандидатов, используя услуги HeadHunter. В целом считаем, что такое развитие событий будет способствовать росту экономической активности, из-за чего позитивный эффект на выручку HeadHunter перевесит негативный.

Рентабельность и чистая прибыльСдерживающие факторы👎 Рост расходов на маркетинг и персонал. Они, вероятно, оказывали давление на EBITDA компании на фоне консолидации HRlink в четвертом квартале.

👎 Инвестиции в новые бизнес-направления тоже немного давят на рентабельность, несмотря на эффективное управление основным бизнесом.

Факторы поддержки👍 Большой объем ликвидности на счетах. На конец третьего квартала общий объем денежных средств HeadHunter превысил 36 млрд руб. Компания размещает их на депозитах, что позволяет ей зарабатывать на фоне высоких процентных ставок в стране.

👍 Снижение налога на прибыль из-за нулевой ставки для IT-компаний.

👍 Валютная переоценка. ❓Что с дивидендамиВ конце 2024-го HeadHunter выплатила спецдивиденд за 2022—2024 годы в размере 907 руб/акция. В дальнейшем компания продолжит регулярно направлять на дивиденды не менее 75% от чистой прибыли. Однако мы ожидаем, что ближайшие выплаты возможны только в 2026 году — они будут по итогам 2025-го.

По нашим текущим оценкам, компания сможет выплатить акционерам 540 руб/акция. Дивидендная доходность такой выплаты к текущим ценам — 14%.❓Ну и чтоПо нашим расчетам, бумаги HeadHunter торгуются с форвардным мультипликатором EV/EBITDA (учитывает прогноз на 2025 год) на уровне 6,1x. Это значительно ниже, чем в среднем по российскому IT-сектору. При этом компания является довольно зрелым представителем IT-индустрии со стабильным ростом и высокой рентабельностью бизнеса.

Мы сохраняем позитивный взгляд на акции HeadHunter с таргетом 4 700 руб/акция. Марьяна Лазаричева, аналитик Т-Инвестиций

#акции #идея #HEAD