Акрон: когда санкции не страшны, но дивиденды все равно скромныеАкрон — один из ведущих вертикально интегрированных производителей минеральных удобрений в России и мире. Широкий ассортимент производимой продукции включает сложные и азотные удобрения, а также промышленные продукты. В частности, Акрон является одним из лидеров по производству сложных удобрений NPK (азофоски) в мире.

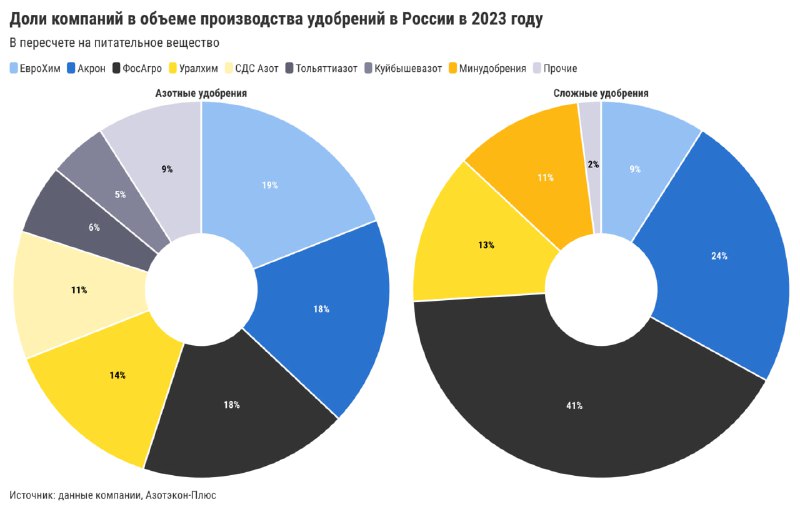

По итогам 2023 года компания занимала второе место в России по объему производств азотных удобрений (с долей 18%) и сложных (с долей 24%), уступая только ЕвроХиму и ФосАгро соответственно.

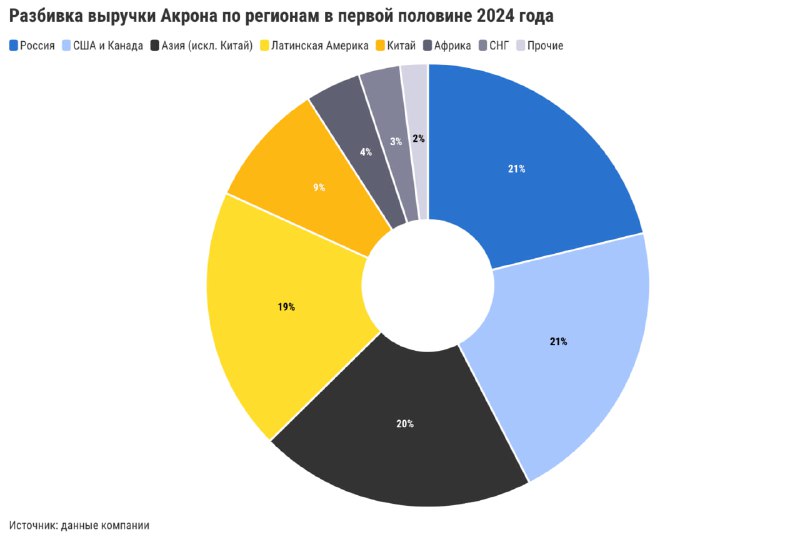

❗️Отметим, что российские производители удобрений все еще не под санкциями из-за их важности для мирового рынка продовольствия. Благодаря этому Акрон сохраняет диверсифицированную географию продаж. Так, за первое полугодие 2024-го около 79% выручки принесли именно экспортные направления, ключевые из которых — США, Канада, Азия и Латинская Америка.

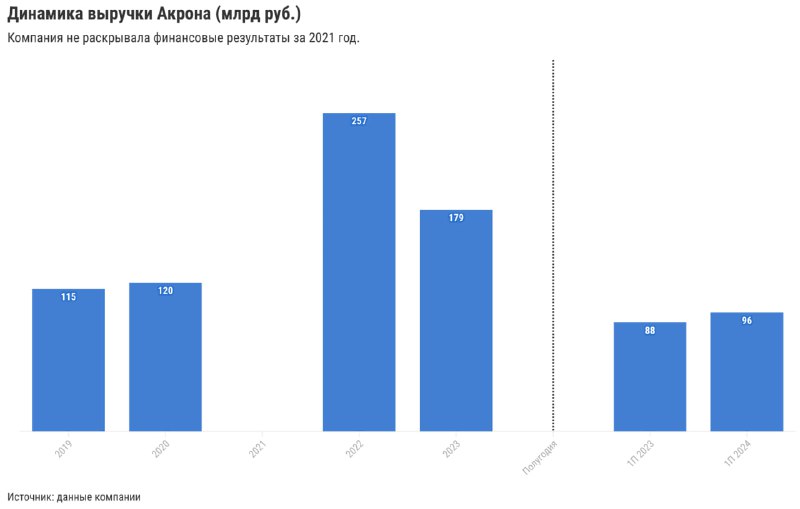

❓Что с финансами⬆️⬇️ Пик доходов пришелся на 2022 год из-за рекордно высоких цен на удобрения. В 2023-м

выручка упала на 30% г/г вслед за снижением цен. В первом же полугодии 2024-го показатель смог прибавить 9% г/г благодаря ослаблению рубля, что позволило нивелировать негативный эффект от снижения цен (в долларовом выражении) на основные реализуемые удобрения.

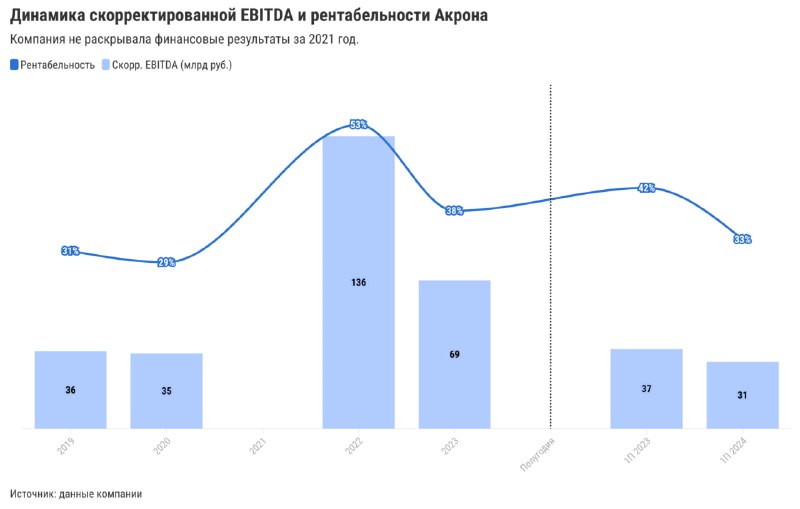

⬇️Скорректированная EBITDA в первом полугодии 2024-го снизилась на 15% г/г, а

рентабельность по этому показателю — на 9 п.п. г/г, до 33%. Всему виной экспортные курсовые пошлины и рост транспортных расходов. Сейчас маржинальность по EBITDA вернулась к среднему уровню за 2016—2020 годы.

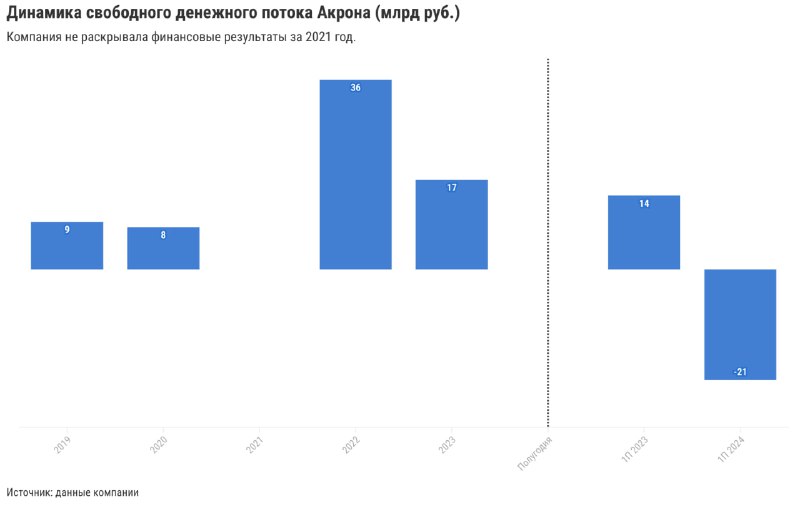

⬇️Свободный денежный поток (FCF) ушел в отрицательную зону на 21 млрд руб. (в первом полугодии 2023-го FCF был в плюсе на 14 млрд руб.). Падение FCF вызвано снижением скорр. EBITDA и ростом капитальных затрат, а также значительным оттоком оборотного капитала из-за увеличения дебиторской задолженности (это может быть связано с изменением специфики расчетов с покупателями ввиду переориентации на другие рынки сбыта).

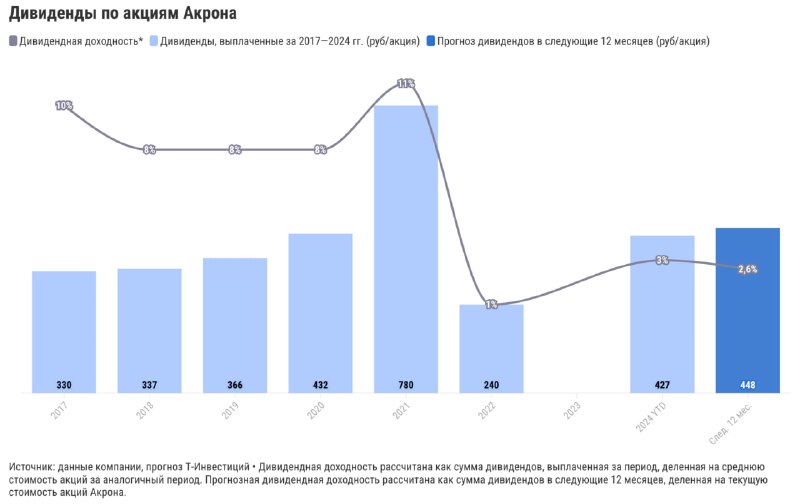

❓Что с дивидендамиСогласно дивидендной политике, Акрон направляет на выплаты не менее 30% от чистой прибыли. При этом за 2017—2023 годы коэффициент выплат от чистой прибыли находился в среднем на уровне 49%. Более того, до 2021-го компания выплачивала доп. дивиденды из нераспределенной прибыли прошлых лет.

С марта 2022-го Акрон, как и многие российские компании, взял паузу с дивидендами и вернулся к их выплате только в этом году, направив на дивиденды за 2023 год 44% чистой прибыли.

🏅 Если предположить, что компания направит на дивиденды за 2024 год те же 44% чистой прибыли, то

дивидендная доходность акций Акрона в следующие 12 месяцев составит всего 2,6%.❓Что с акциямиАкции Акрона торгуются с заметно более высокими мультипликаторами, чем бумаги конкурента ФосАгро и акции зарубежных компаний-аналогов.

На данный момент мы находим акции Акрона непривлекательными для покупки, учитывая текущие мультипликаторы и прогнозную дивидендную доходность.Александр Алексеевский, аналитик Т-Инвестиций

#россия #малаясредняякапитализация #профайл