Роснефть: все еще смотрим нейтрально

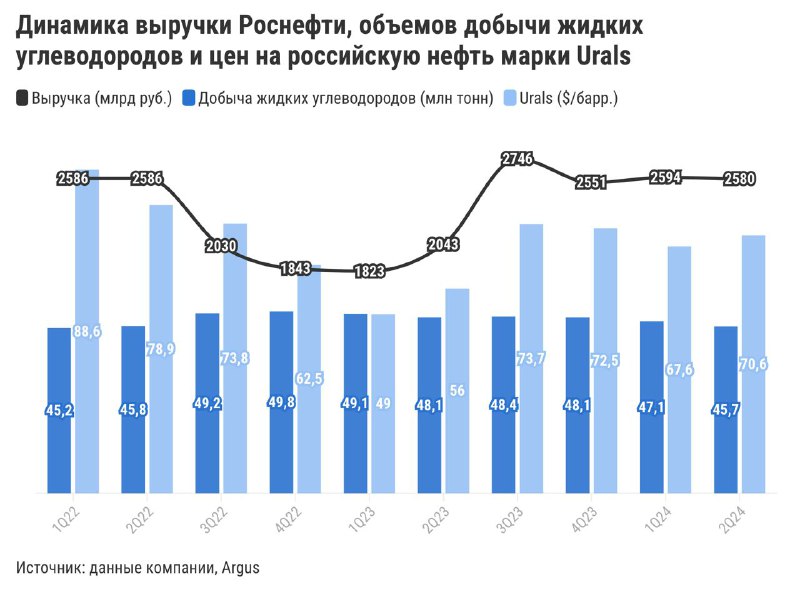

💼 Стабильные финансы. Во втором квартале выручка снизилась всего на 0,5% кв/кв, несмотря на расширение Россией добровольных ограничений на добычу сырой нефти. EBITDA сократилась на 7,5% кв/кв в основном из-за роста налоговой нагрузки, а рентабельность — на 2,3 п.п., но она все же осталось на высоком уровне (30,7%). Компания контролирует расходы и продает более маржинальную нефть ESPO (около 50% экспорта). При этом чистая прибыль снизилась на 6,3% кв/кв: поддержку оказала прибыль по курсовым разницам, но высокие процентные ставки по-прежнему давят (чистый долг/EBITDA = 0,96х). Bо втором полугодии доходы могут снизиться по сравнению с первым (выручка -1,7% п/п, EBITDA -9% п/п) из-за падения цен на нефть, ограничений на добычу и высоких ставок в экономике РФ.

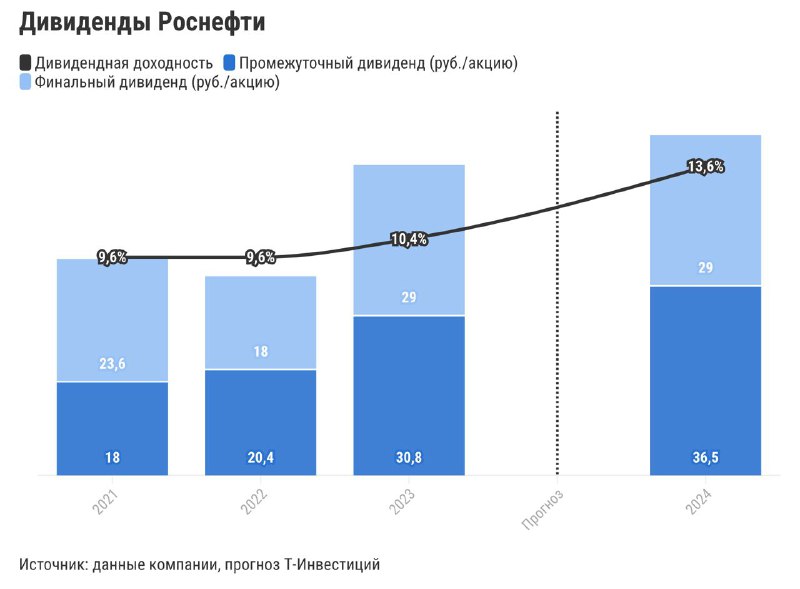

🏅 Хорошие дивиденды, но не самые большие в секторе. Див. политика подразумевает выплату 50% от чистой прибыли по МСФО. По нашим расчетам, дивиденд за первое полугодие может составить 36,5 руб./акцию (доходность — 7,5%), а за весь 2024-й — около 65,5 руб./акцию с доходностью 13,6%. Это рекордный уровень для Роснефти, но ниже, чем у большинства других крупных нефтяников (у них в среднем 15—16%).

👎 Крупные капзатраты. Во втором квартале они выросли на 59% кв/кв в основном из-за развития флагманского проекта Восток Ойл (общий объем инвестиций составит 11,8 трлн руб.). Мы считаем, что в ближайшие годы капзатраты будут оставаться на высоком уровне и давить на свободный денежный поток.

💡Рыночная недооценка есть, но не самая большая. Акции Роснефти торгуются с форвардным мультипликатором EV/EBITDA (на 2024 г.) на уровне 2,6х, что соответствует дисконту около 45% к историческому уровню. Однако в секторе есть и более недооцененные бумаги.

Мы сохраняем нейтральный взгляд на акции Роснефти. В нефтегазовой отрасли отдаем предпочтение Лукойлу и Татнефти из-за более щедрых дивидендов и отсутствия долговой нагрузки. Александра Прыткова, аналитик Т-Инвестиций

#россия