{kind=link}

tgoop.com/t_analytics_official/1215

Last Update:

Заседание Банка России: что может пойти не так?

Мы ожидаем повышения ключевой ставки Банком России в эту пятницу с 16% до 18%. Рынок в большой степени уже подготовился к такому движению, но интрига сохраняется. Важным будет не только само решение, но и сигнал регулятора. Если размер повышения ставки и коммуникация ЦБ будут указывать на пик текущего цикла ужесточения, то это должно принести облегчение рынку и подготовить его к росту во втором полугодии 2024-го. Однако слишком большой/маленький размер повышения ставки или неоднозначная коммуникация регулятора могут оставить рынок в напряжении до сентября. На этот случай рекомендуем инвесторам добавить в портфели флоатеры.

❓Каков базовый сценарий

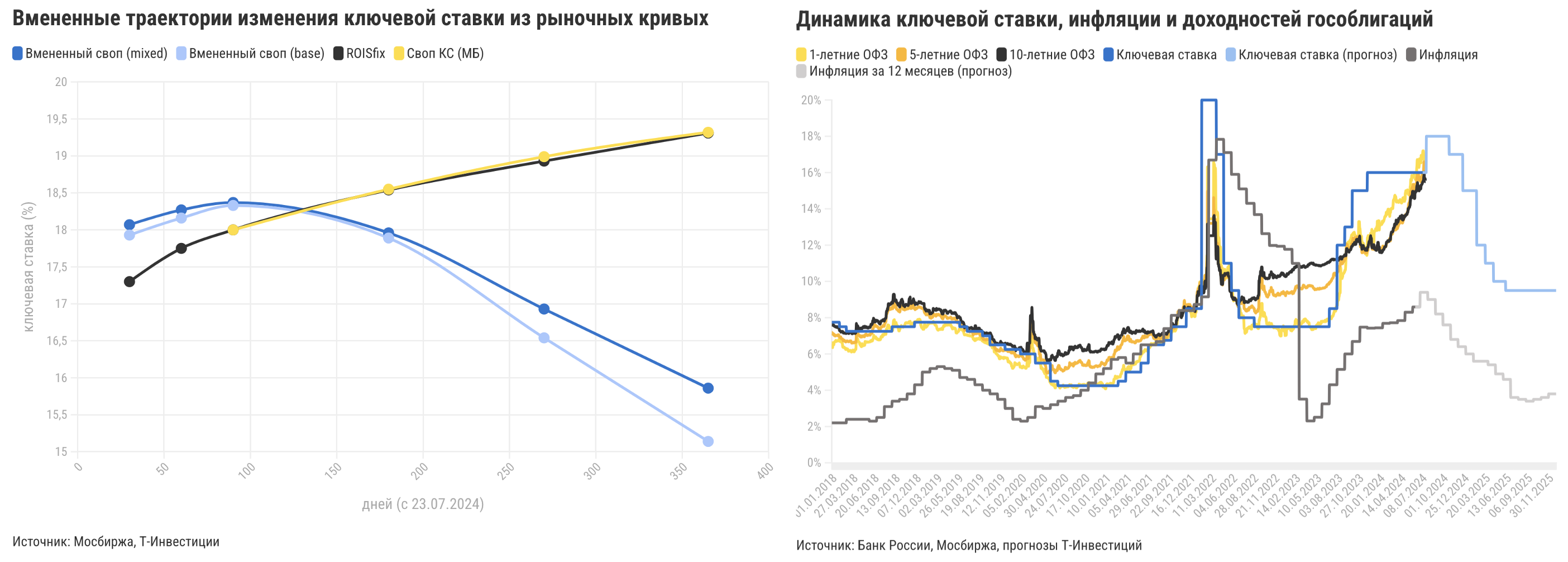

По нашим оценкам, повышение ключевой ставки на 200 б.п., до 18%, по итогам заседания 26 июля. При выборе шага Банку России надо найти баланс: охладить ожидания и при этом не привести кредитование и экономику к «жесткой посадке» на горизонте года, учитывая текущий рекордно высокий уровень рыночных ставок.

Если решение и коммуникация регулятора будут восприняты как сигнал прохождения пика цикла ужесточения, то инвесторы получат хорошую точку входа в облигации. При этом запас для последующего снижения ставок с пиков будет позитивен и для рынка акций на горизонте года.

❓Какие сценарии еще возможны

1️⃣ Повышение ставки небольшим шагом (или сохранение ее на текущем уровне) и неоднозначная коммуникация ЦБ. В таком случае сохранятся ожидания повышения ставки в сентябре, а вместе с ними и неопределенность и давление на стоимость ценных бумаг и обороты торгов до сентября.

2️⃣ Повышение ставки заметно выше 18% (возможно, до знаковых уровней около 20%). Это может вызвать существенную негативную реакцию фондового рынка и умеренную у валютного (в виде дополнительного укрепления рубля). Рынку понадобится веские аргументы в пользу такого решения — без них неприятный осадок неопределенности может сохраниться надолго. Однако при реализации такого сценария образуется крайне привлекательная точка входа в облигации после подстройки рынка.

В случае реализации данных сценариев актуальными для инвестиций останутся:

➖ облигации с плавающими ставками (флоатеры);

➖ короткие инструменты с фиксированными ставками (депозиты, денежный рынок).

❓Чего еще ждать от пятницы

▪️ Обновление среднесрочного прогноза ЦБ. Мы ожидаем увидеть оценку роста ВВП за 2024 год на уровне 3—4% г/г (повышение с 2,5—3,5%, которые были в апрельском прогнозе) и прогноз инфляции на конец года на уровне 6—7% г/г (повышение с 4,3—4,8%). Также ждем повышения оценки средней за год ключевой ставки на 2024-й и 2025-й — до 16,5—17% и 11—13% соответственно (с 15—16% и 10—12% в апрельской версии).

▪️ Возможный пересмотр оценки ЦБ нейтрального долгосрочного уровня ключевой ставки. Мы допускаем возможность повышения с действующих 6—7% до 7—8%. Однако, даже если оценка ЦБ останется на прежнем уровне, сохранится большое пространство для среднесрочного снижения ставки с текущих уровней.

❓Ну и что

Все три сценария развития событий не исключают возможность снижения ключевой ставки до конца года и оставляют большой запас для ее смягчения на следующие 12 месяцев (примерно до 10%). Ключевой контрольной точкой для прогноза инфляции и ставки в ближайшее время будет объявление планов госбюджета по расходам на 2025 год (ожидается в конце сентября). По нашим оценкам, нейтральным для прогноза (и нашего базового сценария) будут расходы федерального бюджета на уровне около 40 трлн рублей (после 37 трлн руб. в 2024-м). Значительное превышение этого уровня может ограничить потенциал смягчения политики ЦБ на следующий год, но не устранить его.

Софья Донец, CFA, главный экономист Т-Инвестиций

#россия #макро

BY Аналитика Т-Инвестиций

Share with your friend now:

tgoop.com/t_analytics_official/1215