tgoop.com/supremecourtpractice/1248

Last Update:

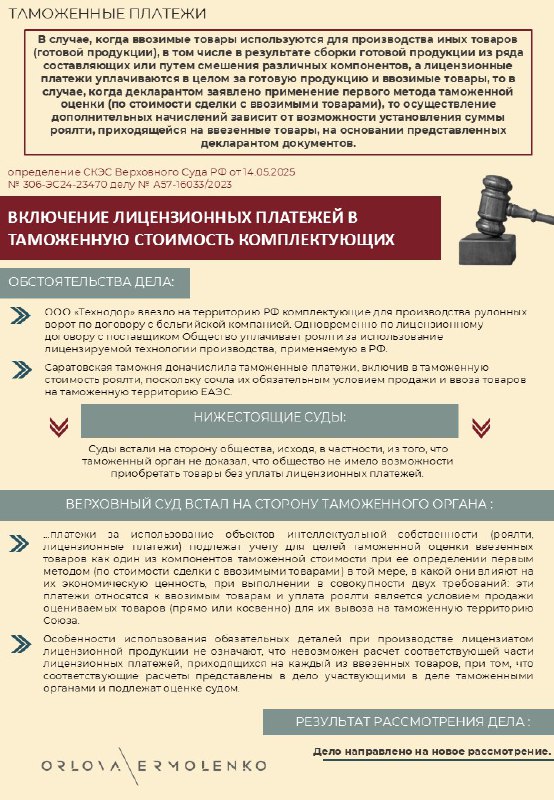

Эконом коллегия Верховного суда РФ рассмотрела дело о том, нужно ли включать в таможенную стоимость роялти за использование технологии производства товаров из ввезенных в РФ комплектующих

Судьи пришли к выводу о том, что роялти должны быть включены в таможенную стоимость, опираясь на следующее:

• платежи относятся к ввозимым товарам;

• уплата роялти является условием продажи ввозимых товаров (прямо или косвенно);

• кроме того, размер роялти можно соотнести со стоимостью ввозимых товаров.

В Определении не раскрыт вопрос о пределах переработки ввозимых комплектующих в РФ. Производитель несет в России затраты на производство конечного продукта, это могут быть и расходы на персонал и закупка иных комплектующих в РФ. Если роялти исчисляются в % от стоимости продажи товаров в РФ, то включение их в стоимость комплектующих выглядит не оправданным внешнеторговыми отношениями.

Определение СКЭС Верховного Суда РФ от 14.05.2025 № 306-ЭС24-23470 делу № А57-16033/2023

#таможенныеспоры

BY Практика.live

Share with your friend now:

tgoop.com/supremecourtpractice/1248