tgoop.com/supremecourtpractice/1189

Last Update:

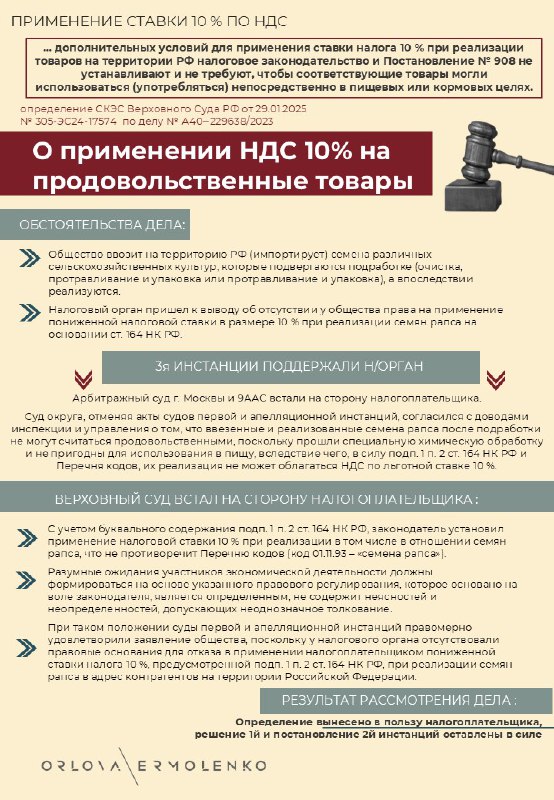

Экономколлегия Верховного суда РФ рассмотрела 2е дело о праве на применение ставки 10% по НДС при реализации протравленных семян на внутреннем рынке. 27.01.2025 уже вышло с аналогичными выводами Определение от 27.01.2025 № 305-ЭС24-17887.

На этот раз налогоплательщик осуществлял обработку семян различных сельскохозяйственных культур после их ввоза на территорию РФ. Это не помешало налоговым органам перепутать приложения к Постановлению № 908 и применить примечания к перечню импортируемых товаров к операциям на внутреннем рынке.

Мы наблюдаем неприятную тенденцию, когда налоговые органы массово применяют налоговое законодательство с «перегибами», налогоплательщикам приходится идти до Верховного суда, чтобы добиться справедливой налоговой нагрузки. Еще хуже выглядит ситуация со спорами о квалификации оборудования для налога на имущество, которых за последнее время рассмотрено уже 5 дел.

Определение СКЭС Верховного Суда РФ от 29 января 2025 г. № 305-ЭС24-17574 по делу № А40‒229638/2023.

BY Практика.live

Share with your friend now:

tgoop.com/supremecourtpractice/1189