⚡️Высокие комиссии по кредитному страхованию и уровень выплат ниже плинтуса нивелируют любой экономический смысл страхования и меры ЦБ по повышению клиентской ценности страховых продуктов, внезапно признался ЦБ.

Что произошло:

🟡ЦБ

проверил сам себя и свои действия по регулированию кредитного страхования, привязанного к потребкредитам.

🟡Сделал выводы, опираясь на статистику рынка и жалоб по страхованию жизни и заемщиков от СК, банков, МФО. И информацию из открытых источников (за что отдельное регулятору спасибо!).

🟡Но опубликовал пока лишь проект документа.

Что внутри проекта:

🟡Жесткая критика недостаточности принятых мер, как бы необычно это ни звучало для регулятора.

🟡Согласие с выводами «Страхового случая», что 50-90% комиссия на продукте и убыточность ниже 5% –

зашквар профанация ради прибыли, а не страхование.

Что конкретно отмечает ЦБ:

▶️Высокие комиссии нивелируют экономический смысл страхования и меры ЦБ по повышению клиентской ценности страховых продуктов.

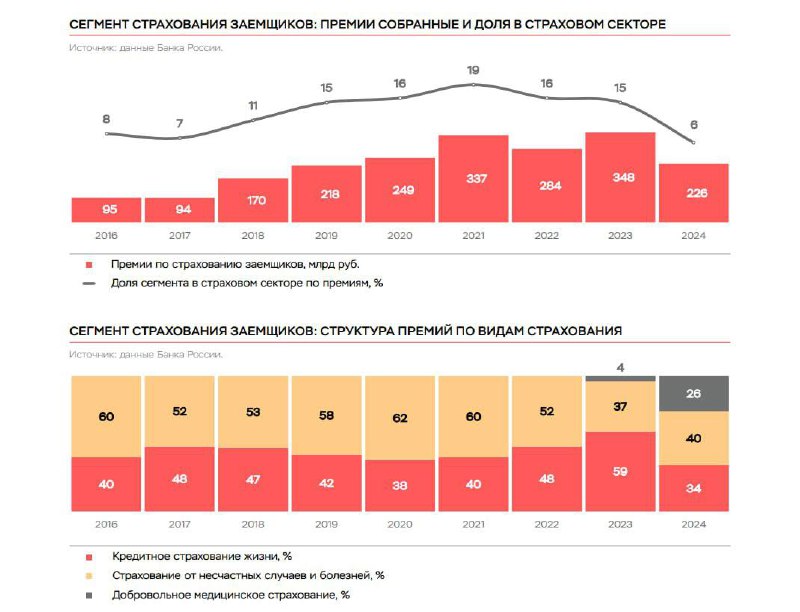

▶️ Среди трех видов страхования, входящих в сегмент страхования заемщиков, только по кредитному страхованию жизни (КСЖ) виден более-менее широкий спектр статданных.

▶️ Но и благодаря ему видно, что уровень выплат в КСЖ явно не однороден. Если у лидера рынка в среднем 24% в 2019–2023, то у всех остальных – всего 3%!

▶️ Уровень выплат 3% –

аномально низкий, ведь в иных видах добровольного страхования физиков уровень выплат – от 30–40% и выше.

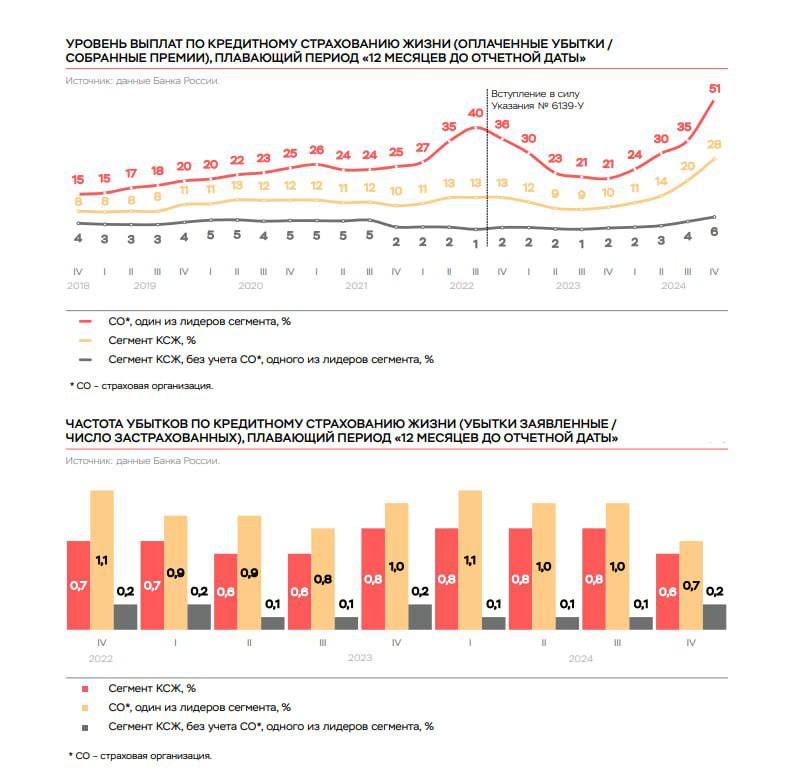

▶️ Частота убытка – ниже 0,2% для всего сегмента КСЖ! И лишь у одной компании он в диапазоне 0,6–1,0%.

▶️ При этом уровень издержек рынка на заключение договоров – лишь 0,44%!

▶️ Рост уровня выплат в 2024 – не потому что начали лучше платить, а из-за того, что меньше собрали.

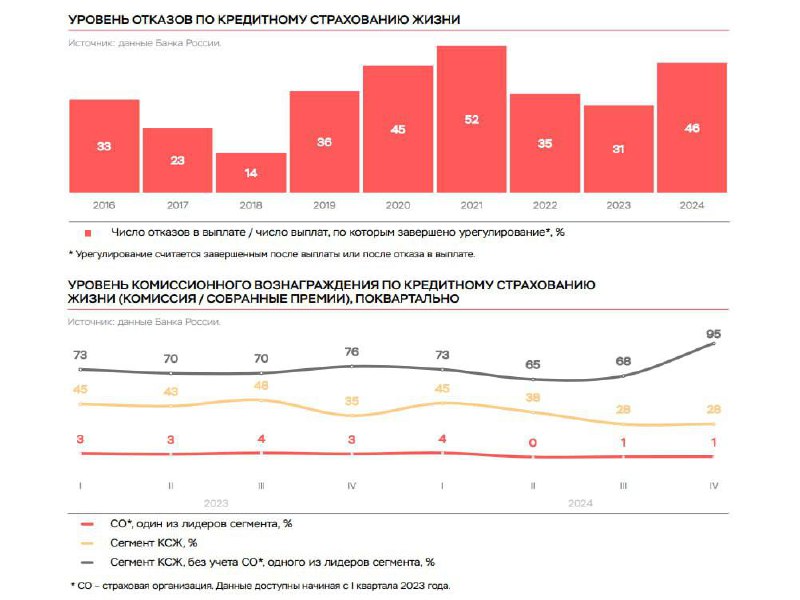

▶️ Уровень отказов в выплате по КСЖ зависит от конкретных страховщиков, их правил страхования и других внутренних документов страховщиков, намекает регулятор.

▶️ В уровне комиссионного вознаграждения есть расслоение между лидером сегмента и всеми остальными.

▶️ Но! Если учесть дивидендные потоки, которые выплачиваются в рамках финансовых групп и являются одной из форм трансфера прибыли, то это расслоение в значительной степени нивелируется. Упс.

С учетом высокого уровня комиссий заложенных в цену, можно предположить, что продукты страхования жизни и здоровья заемщика преимущественно служат цели взимания кредиторами дополнительной платы за кредит в дополнение к процентной ставке, аккуратно предполагают в регуляторе.

▶️ Указание № 6139‑У не помогло повысить уровень выплат за счет стандартизации страхового покрытия и снизить долю отказов в выплате по причине непокрытых полисом рисков, так как у страховщиков остаются иные способы отказать в выплате – например запрашивая избыточное количества документов для подтверждения наступления страхового случая,

которые не урегулированы Указанием № 6139‑У.

▶️ Низкое качество страхового продукта (об этом поговорим завтра), но и отрицательную практику продажи банками полисов «родственных» страховых компаний.

▶️ Базовый стандарт от ВСС и меры принятые союзом не помогают регулированию и улучшению ситуации в сегменте.

Знаете, дорогие читатели, наверное, впервые за пять лет существования канала «Страховой случай» должен честно признать и отдать должное действующей команде регуляторов. Ведь они, как оказалось:

▶️ слышат стоны потребителей и голоса СМИ, говорящие об этом;

▶️ стараются исправить ситуацию в рамках текущих ресурсов;

▶️ умеют в качественную самокритику;

▶️ честно признаются, что не все получается.

Так держать. Вы все равно пока лучшее, что случалось с рынком со времен Ломакина-Румянцева. Отдельное спасибо, что прислушиваетесь, ибо все это ради достижения нового качества рынка, а не развлечения для.

☂️ Страховой случай