tgoop.com/rezinv/33495

Create:

Last Update:

Last Update:

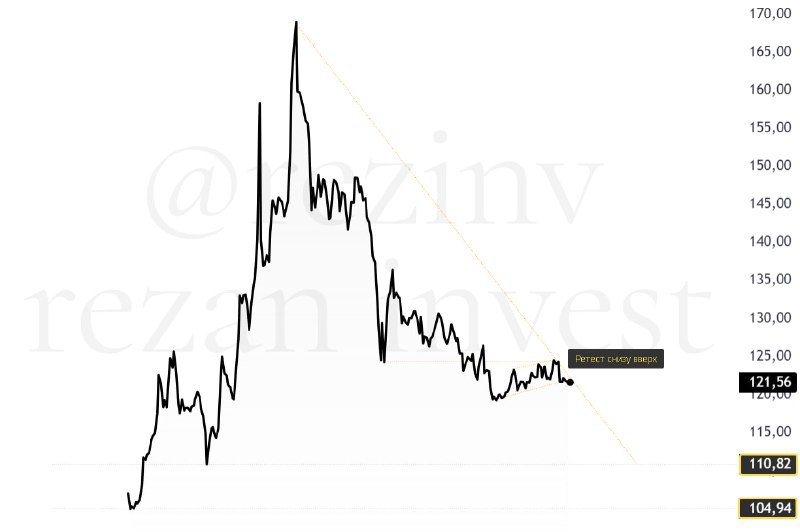

#data продолжает падать после пробоя треугольника и ретеста снизу вверх, а теперь ещё и шортовый флаг подновлен. Обзор графика на 1 день. Честно сказать, ничего хорошего тут нет, даже если и отскочит, ну, скажем, до 125–130, толку вообще 0, ибо рисовать тут дно просто некрасиво и бессмысленно. Падает даже на растущем рынке. Цели падения — закрывать минимумы под 110–104. Оценка 3 из 10 лишь из-за того, что падать осталось не так уж и много и есть средний фундаментал

Arenadata отчиталась за первые три месяца 2025 года. За этот период убыток вырос в три раза до 488 млн рублей. Но зато выручка подскочила на 22,1% до 619 млн рублей.

В 2024 году Arenadata рванула вперед — выручка взлетела на 52%! Это круто, особенно на фоне общего роста рынка всего на 42%. Компания выросла по всем фронтам: данные увеличились, клиентов стало на 50% больше, и они все глубже проникают в IT-системы заказчиков. Arenadata планирует, что в этом году выручка вырастет еще минимум на 40%. Всё благодаря новым продуктам, росту клиентской базы и общему увеличению спроса на данные.

Компания занимает ведущие позиции в области управления базами данных. У них есть куча крутых продуктов, много партнеров и тесное сотрудничество с большими облачными провайдерами. У Arenadata есть куда расти: новые продукты, расширение бизнеса клиентов, импортозамещение и повышенный спрос на обработку данных из-за ИИ.

На дивиденды компания продолжит отдавать не меньше 50% от чистой прибыли. Делать это будут не реже одного раза в год, если долг будет ниже определенного уровня. Кстати, у них исторически отрицательный чистый долг, так что с этим проблем нет.

Константин, сооснователь Picodata, теперь управляет R&D в Arenadata. Он уже больше 20 лет работает с базами данных и теперь будет развивать технологическое лидерство компании.

Почему Arenadata может вырасти? Рынок данных растет очень быстро, и компания планирует расти еще быстрее. В 2024 году выручка выросла на 52%, что круче целевого рынка (42%). Показатель OIBDA (доход без учета некоторых расходов) вырос на 40%, несмотря на увеличение штата на 45%. Классическая операционная прибыль выросла на 14,8%, но это уже мелочи.

NIC (чистая прибыль с некоторыми корректировками) вырос на 62%. Классическая чистая прибыль тоже выросла на 33%, так что всё не так плохо.

Сколько стоит компания? За такие темпы роста она оценивается в 12,5 раз. Дивиденды обещают не меньше 4%, и если прибыль продолжит расти, то к 2027 году доходность может достигнуть 10%.