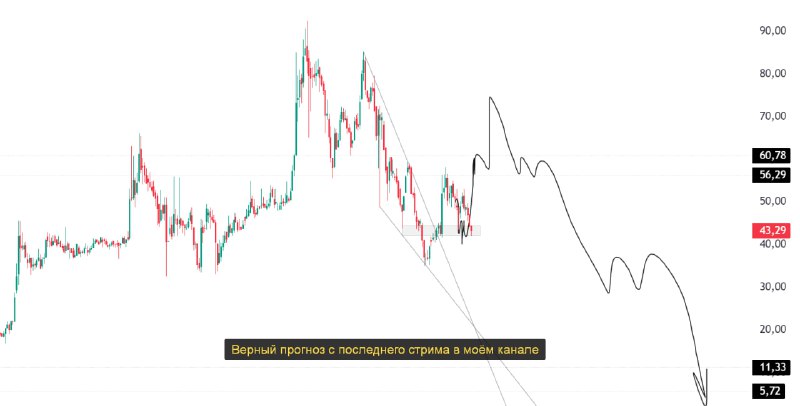

#selg не растет 2 года при растущем золоте, что это значит? Обзор графика на 1Н от Резана. Я думаю, мы вошли в фазу выхода акционеров из компании, но из-за крупной его позиции это занимает долгий срок. Ожидаю обвала акции до цен в область 11–5 в рамках 5-й волны? Скорее всего, да. Из 40–36 пройдёт отскок до 48–56, дабы дать надежду физикам и нарисовать фейковое двойное дно. Выше 60 данную акцию не жду. Оценка 1 из 10. Я, пожалуй, пройду мимо в своей стратегии. Хотя помню, как по этой акции делал более 100% в 20 году.

«Селигдар» заработал кучу денег в первом квартале 2025! Чистая прибыль составила 2,9 млрд рублей, а выручка взлетела на 61,3% до 586,64 млн рублей. Производство золота осталось на уровне прошлого года — 846 кг, но олова стало больше на 35% — 833 тонны. Медь немного просела — 533 тонны. В целом, выручка от продажи металлов выросла на 66% до 13,4 млрд рублей.

«Селигдар» забросил разработку месторождения Школьный. Оказалось, что это слишком дорого и сложно. Возможно, еще и конкуренты внутри компании помешали.

За 2024 год «Селигдар» был в минусе. Убыток составил 12,8 млрд рублей, но выручка выросла на 5,9% до 59,29 млрд рублей.

«Селигдар» хочет увеличить производство золота до 10 тонн к 2026 году. В 2025 году производство останется на уровне 7,6 тонн. Основной толчок даст запуск новой фабрики «Хвойное» в июле 2025 года.

Дивидендов за 2024 год не будет. Компания решила сэкономить и не платить их из-за убытков. Зато за первое полугодие 2024 года они все же выплатили 4,12 млрд рублей дивидендов.

Проект разработки месторождения Кючус откладывается до первого квартала 2026 года. Сейчас они думают, как лучше разрабатывать месторождение — флотацией или обжигом. В апреле начнут разведку новых участков.

«Селигдар» планирует искать новых зарубежных партнеров и развивать экспорт. Они хотят выйти на международные рынки и придумать новые финансовые инструменты, связанные с драгоценными металлами.

tgoop.com/rezinv/33231

Create:

Last Update:

Last Update:

#selg не растет 2 года при растущем золоте, что это значит? Обзор графика на 1Н от Резана. Я думаю, мы вошли в фазу выхода акционеров из компании, но из-за крупной его позиции это занимает долгий срок. Ожидаю обвала акции до цен в область 11–5 в рамках 5-й волны? Скорее всего, да. Из 40–36 пройдёт отскок до 48–56, дабы дать надежду физикам и нарисовать фейковое двойное дно. Выше 60 данную акцию не жду. Оценка 1 из 10. Я, пожалуй, пройду мимо в своей стратегии. Хотя помню, как по этой акции делал более 100% в 20 году.

«Селигдар» заработал кучу денег в первом квартале 2025! Чистая прибыль составила 2,9 млрд рублей, а выручка взлетела на 61,3% до 586,64 млн рублей. Производство золота осталось на уровне прошлого года — 846 кг, но олова стало больше на 35% — 833 тонны. Медь немного просела — 533 тонны. В целом, выручка от продажи металлов выросла на 66% до 13,4 млрд рублей.

«Селигдар» забросил разработку месторождения Школьный. Оказалось, что это слишком дорого и сложно. Возможно, еще и конкуренты внутри компании помешали.

За 2024 год «Селигдар» был в минусе. Убыток составил 12,8 млрд рублей, но выручка выросла на 5,9% до 59,29 млрд рублей.

«Селигдар» хочет увеличить производство золота до 10 тонн к 2026 году. В 2025 году производство останется на уровне 7,6 тонн. Основной толчок даст запуск новой фабрики «Хвойное» в июле 2025 года.

Дивидендов за 2024 год не будет. Компания решила сэкономить и не платить их из-за убытков. Зато за первое полугодие 2024 года они все же выплатили 4,12 млрд рублей дивидендов.

Проект разработки месторождения Кючус откладывается до первого квартала 2026 года. Сейчас они думают, как лучше разрабатывать месторождение — флотацией или обжигом. В апреле начнут разведку новых участков.

«Селигдар» планирует искать новых зарубежных партнеров и развивать экспорт. Они хотят выйти на международные рынки и придумать новые финансовые инструменты, связанные с драгоценными металлами.

BY Rezan Invest

Share with your friend now:

tgoop.com/rezinv/33231