tgoop.com/ieobserve/2085

Create:

Last Update:

Last Update:

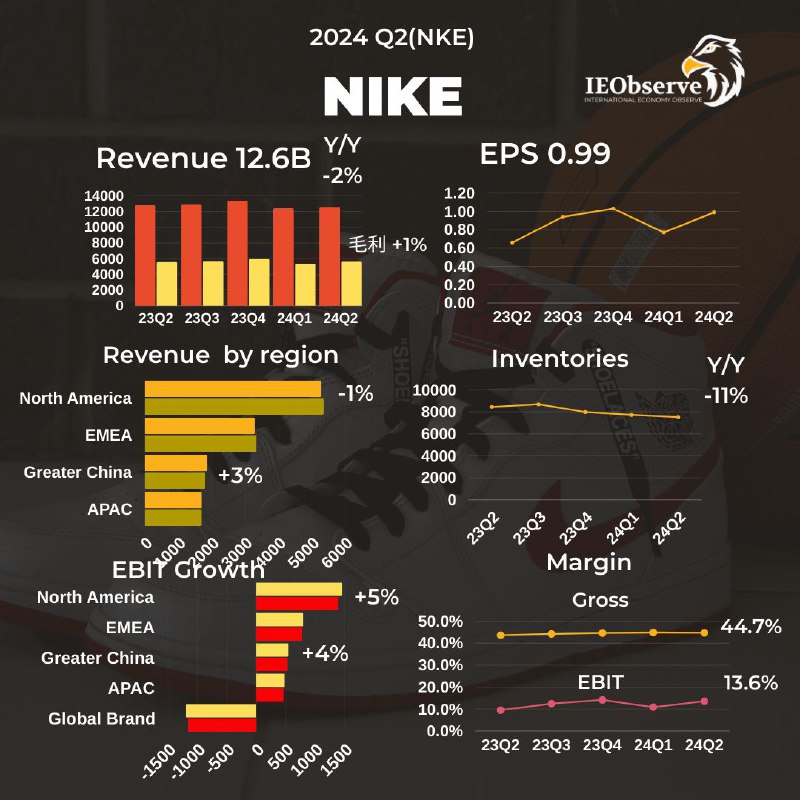

Nike作為運動品牌龍頭,已經遭遇到市場飽和受到後進者On和Hoka的挑戰分食市占,自己則面臨要救毛利銷量就起不來,要救銷量毛利就下去的問題。而且就連Digital的銷售也比想像中更快撞牆,本季年減10%,Direct直營年減8%,反倒是通路批發年增5%讓它整體下滑沒那麼嚴重。

最新一季營收年減2%至126億,低於預期的128億。EPS 0.99則優於預期的0.85。毛利率增加主要則是因為定價策略、海運和物流成本下降,但部分被強勢美元和NIKE Direct獲利率給抵銷。

大中華市場年增3%優於預期,但是對中國市場前景看壞,如果不是中國市場天貓提前啟動了該地區的 618 購物節的促銷,營收會低於內部預期。

除此之外,總體經濟不確定性以及促銷活動減少,Nike 下調了Q3與2025財年的全年指引,Q3預計年減10%遠低於預期的-3.2%。整個財年則預計下滑約5%,也遠低於分析師預估的成長2%。

更多內容可以看這篇,Nike會不會成為value trap?

https://vocus.cc/article/667e6cf3fd89780001667615

BY IEObserve 國際經濟觀察

Share with your friend now:

tgoop.com/ieobserve/2085