{kind=link}

tgoop.com/bablofold/142

Last Update:

Сравниваем ФПВ рынка по годам и прочие забавные картинки

~3-4 мин. на чтение

Кратко: какой год более всего напоминает 2020-й, как корректно и не очень сравнивать одно состояние рынка с другим.

Божий дар и яичница

Существует несколько известных нам способов сравнить рынок в один момент времени с его текущим состоянием. В этой заметке мы приведём наиболее «колхозный» и довольно наглядный, однако стоит пройтись и по другим. Первый, пожалуй наиболее корректный, - это восстанавливать из эмпирических данных ФПВ например вот так на некотором произвольном окне. Дополнительных предпосылок не требует, да и вообще поднимает в собственных глазах. Второй - сделать предпосылку о виде распределения и сравнивать его параметры на том же произвольном окне, всё те же моменты распределения, например вот так для некоторых распределений.

Нужно это всё в том числе для портфельной оптимизации, например с помощью стохастического доминирования распределения доходностей одного портфеля другим. Метод этот куда разумнее общепринятой портфельной оптимизации по Марковицу, потому что строго говоря «минимизация будущего сожаления» необязательно выражается именно той функцией полезности, которую он предлагает. Это раз. Полтора в том, что при наличии коротких продаж «эффективный фронтир» пропадает. Два - данный метод куда нагляднее Вам покажет, какое в действительности «сожаление» Вы будете в случае чего испытывать. Куда разумнее он даже Базельского стандарта по управлению рыночным риском, потому что тот держится целиком и полностью на оверфитах и 95%-ом CVaRe, а проблема «лебединых неожиданностей» решается обязательном включении кризиса 2008-2009 года в бектестинг, если использовать IMA-подходы. Если будет интересно - про его «грехи» мы можем написать отдельно. Если интересно - напишите об этом в комментариях.

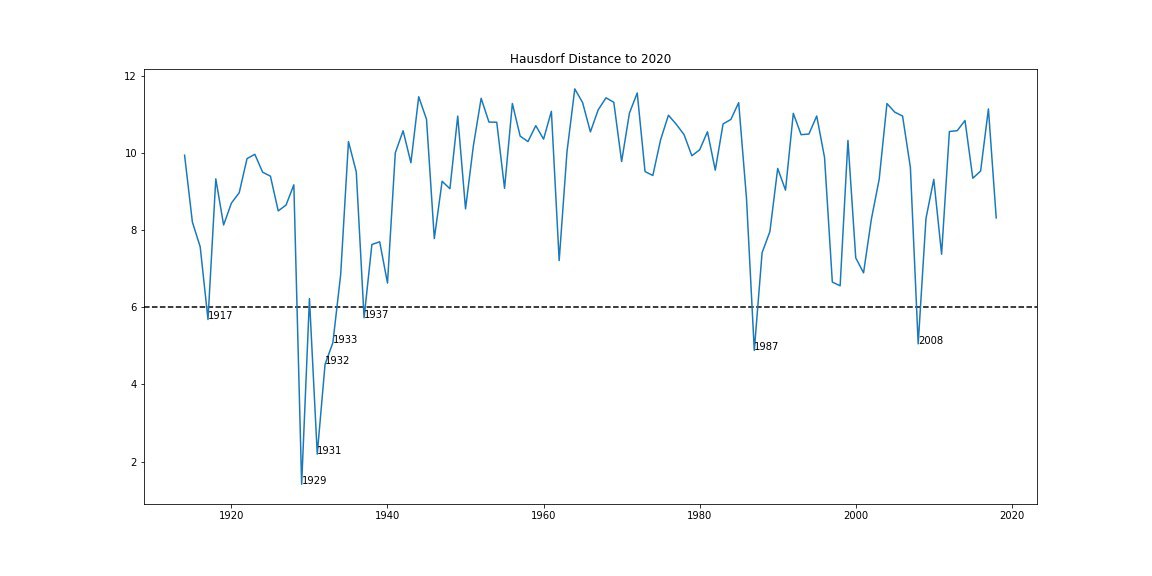

Но наш сегодняшний пост не об этом, а о другом, довольно забавным способом сравнивать состояние рынков с нарезкой по годам. В нём мы берём эмпирическую функцию распределение и считаем расстояния Хаусдорфа от одной кривой до другой, а затем составляем их тепловую карту и конечно же ищем ближайших «соседей» 2020-го. Для эмпирических «ФПВ» именно эта метрика ещё имеет какой-либо смысл, однако в общем случае рекомендуется использовать расстояние Фреше в том числе и для кумулятивной функции распределения. Так мы не сделали исключительно из соображений экономии времени, ибо наиболее быстрый способ посчитать последнюю метрику существует в общем случае за O(n2logn). Смысл в том, что данный метод не требует дополнительных предпосылок и даёт вполне себе аккуратные результаты.

На картинке ниже - расстояние от кривой распределения 2020 за неполный год до всех остальных. Ближайшие «соседи» подписаны отдельно - компания вполне себе соответствующая. В приложении - тепловая карта по годам и эмпирические функции распределения по годам. Осторожно - вид функций был приближен полиномиальным сплайном, так что может быть слегка кривым, но суть их «непохожести» и наличия многомодальных распределений отражает верно. Have fun!

BY Outrageous Predictions

Share with your friend now:

tgoop.com/bablofold/142