tgoop.com/DrawStoks/845

Last Update:

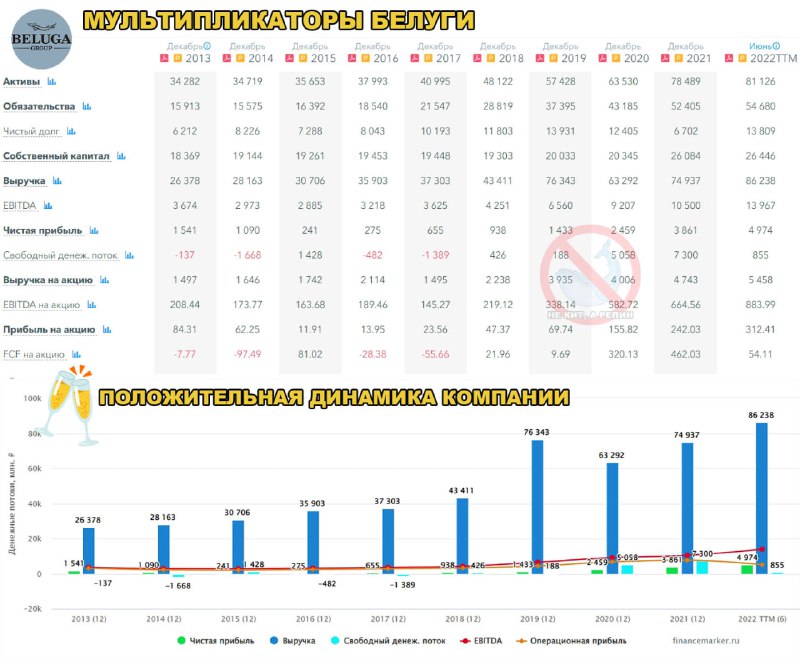

Белуга — крупнейший производитель алкогольных напитков в России. Компания вертикально-интегрированная. Она обладает и собственным сырьём, производством и сетью магазинов Винлаб.

Компания последовательно движется к своей цели в 2500 магазинов. Их темпы роста превышают темпы роста магазинов у Магнита. Компания заявила своей целью удвоение бизнеса к 2024 году [по сравнению с результатами за 2020].

Но нужно понимать, что спрос на алкоголь в России не растёт, а даже последовательно сокращается. Но растёт доля потребления более дорого и более качественного алкоголя. Например, рынок вина в России стабильно растёт.

Да, Белуга растёт, в том числе, за счёт выдавливания с рынка конкурентов. Вертикально-интегрированная компания может себе такое позволить. Поэтому цель по удвоению бизнеса к 2024 году вполне осуществима. Тем более, западные санкции оказались хорошим подспорьем.

В 2022 году поставки алкоголя на российский рынок запретили США, Австралия, а также все члены ЕС. Также был запрещён экспорт российского алкоголя в страны Запада.

Но доля экспорта в недружественные страны в объёме реализации Белуги была в пределах 5% (хотя маржинальность у этих продаж была высокой). Компания уже заявила, что перенаправит данные объемы в другие страны.

Белуга активно начала пользоваться сложившейся ситуацией на внутреннем рынке и собирается заместить западные бренды.

20 октября 2022 Совет директоров утвердил новую див. политику компании. Теперь компания направляет на выплату дивидендов 50% прибыли по МСФО вместо 25%, как было ранее. Обещают платить дивиденды не реже 2 раз в год.

Для дивидендных стратегов и любителей компаний роста белуга хороший вариант с дохой в 2023 в 10%+ вполне

$BELU #портрет @DrawStoks